|

|

Arabic

Arabic Bengali

Bengali Chinese

Chinese English

English French

French German

German Hebrew

Hebrew Hindi

Hindi Italian

Italian Japanese

Japanese Korean

Korean Malay

Malay Polish

Polish Portuguese

Portuguese Spanish

Spanish Turkish

Turkish Ukrainian

Ukrainian Vietnamese

Vietnamese|

RESUMO DA AULA, CRIBS

Finanças estaduais e municipais. Notas de aula: resumidamente, o mais importante

Diretório / Notas de aula, folhas de dicas Índice analítico

PALESTRA Nº 1. A essência e a história do surgimento das finanças estaduais e municipais 1. A essência das finanças Financiar - trata-se de um sistema de relações monetárias gerado e regulado pelo Estado, associado à redistribuição do valor do produto interno bruto, bem como de parte da riqueza nacional. Com o advento do Estado veio o sistema financeiro. Já sob o sistema escravista, o Estado desempenhava uma série de funções socioeconômicas (como a manutenção do exército, a proteção da ordem pública, a construção de prédios, estradas etc.) em espécie. A fusão da forma monetária do imposto e as funções do próprio Estado deu origem à essência das finanças públicas. As finanças estaduais e municipais são um conjunto de relações monetárias redistributivas reguladas pelo estado para a formação e uso de receitas em dinheiro necessárias para cumprir importantes tarefas estratégicas. As receitas monetárias centralizadas (fundos) incluem orçamentos de todos os níveis (estadual, regional, local), bem como fundos extra-orçamentários (fundos federais e territoriais de seguro médico obrigatório, Fundo de Pensões, Fundo de Seguro Social). É geralmente aceito que as finanças estaduais e municipais desempenham quatro funções: 1) planejamento - alcançar o máximo de equilíbrio e proporcionalidade dos recursos financeiros; 2) organização - a necessidade de determinar o procedimento de elaboração, aprovação, execução do orçamento, escolha das instituições de crédito autorizadas, delimitação dos poderes do executivo e legislativo no processo orçamentário; 3) estimulação; 4) controle - a necessidade de exercer controle na elaboração, aprovação, execução do orçamento. As finanças e o sistema financeiro foram formados no momento da conexão do estado e dos impostos. Os impostos tributários deixaram de existir em espécie e por algum tempo passaram a ser cobrados apenas em termos monetários. 2. A história do surgimento das finanças estaduais e municipais O surgimento das relações financeiras está associado ao processo de separação do tesouro do Estado da propriedade do monarca. Desde então, o termo "finanças" tem sido usado. Na Idade Média, este termo significava renda. Em países europeus mais próximos do século XVIII. as finanças incluíam a totalidade das receitas, despesas, dívida do Estado. Inicialmente, as finanças eram consideradas como fundos monetários. Um pouco mais tarde, o conceito de "finanças" passou a incluir as finanças locais. Graças ao desenvolvimento da ciência das finanças, o estado começou a abordar a formação das finanças de forma mais significativa. As finanças foram consideradas como uma combinação de arrecadação de impostos, propriedade, orçamento e gastos com propósitos mais amplos. Na prática mundial, existem duas teorias sobre a origem das finanças: a clássica e a neoclássica. A teoria clássica implica o domínio do Estado sobre as finanças. Os neoclássicos apresentam uma visão diferente do sistema financeiro. Eles se afastam completamente do domínio do Estado em todas as áreas, incluindo a alocação de finanças como uma categoria independente. A teoria clássica apresenta reflexões sobre a política tributária do Estado. A este respeito, Adam Smith tornou-se famoso. O seu mérito reside no desenvolvimento de regras relativas à relação do contribuinte com o sistema tributário. Nas relações tributárias modernas, essas regras também se refletem, por exemplo, no Código Tributário da Federação Russa. A. As regras de Smith dizem: 1) os impostos não devem prejudicar a indústria e a liberdade humana; 2) os impostos devem ser justos e iguais; 3) os impostos devem ter boas razões; 4) não deve haver muitos caixas e muitos cobradores de impostos. A teoria neoclássica recebeu seu alvorecer em meados do século XX. Uma nova etapa no desenvolvimento das finanças apareceu. A abordagem neoclássica é aplicada à formação das relações financeiras nacionais e internacionais. A teoria é baseada em quatro princípios: 1) a força econômica do Estado e, portanto, a estabilidade de seu sistema financeiro, é em grande parte determinada pelo poder econômico do setor privado, que se baseia em grandes organizações; 2) intervenção mínima do governo no setor privado; 3) as principais fontes disponíveis de desenvolvimento financeiro das grandes corporações são os lucros e o mercado de capitais; 4) devido à internacionalização dos mercados de trabalho, capitais e bens, o curso geral de desenvolvimento dos sistemas financeiros dos diferentes países é o desejo de integração. Este termo começou a ser usado na Rússia a partir do século XVIII. e a sua interpretação foi a seguinte: “Finanças é tudo o que diz respeito às receitas e despesas do Estado” (V.I. Dal). 1802 foi marcado pela criação de ministérios, incluindo o Ministério da Fazenda. Era responsável pelo sistema de controle de renda, relações exteriores, assuntos alfandegários, impostos e taxas, etc. O Ministério da Fazenda era composto por colegiados financeiros e econômicos. No entanto, algumas questões financeiras e económicas permaneceram sob a jurisdição de outras instituições: o Ministério do Comércio, o Ministério da Administração Interna, o Tesouro do Estado. De acordo com as funções e poderes do Ministério da Fazenda dos séculos XVIII-XIX. é o protótipo do corpo financeiro moderno. O trabalho do "antigo" ministério consistia em resolver questões de empréstimos do Estado, determinar as fontes de receitas para o tesouro do Estado, gerir a cunhagem de moedas metálicas e emitir papel-moeda. Além disso, a competência desse órgão incluía o controle sobre a retirada e o recebimento de tributos. A estrutura do Ministério das Finanças foi revisada por M. M. Speransky: Ministro -> Departamentos -> Filiais -> Mesas O Ministério era chefiado pelo Ministro das Finanças, sob o qual se formavam um conselho e um gabinete. O próprio Ministério consistia em departamentos, filiais, mesas. A subordinação estava prevista na tomada de decisões e nas interações com autoridades superiores: os escriturários subordinados aos chefes de departamento e os chefes de departamento subordinados aos diretores de departamento, que por sua vez estavam diretamente subordinados ao ministro. O imperador nomeou um ministro que estava subordinado apenas a ele. Assim, o princípio da unidade de comando estava na gestão dos ministérios. A estrutura dos ministérios foi construída segundo a analogia francesa. O Ministério das Finanças desempenhou um papel importante na revisão dos relatórios financeiros "anuais" de outros ministérios. Além disso, esses relatórios foram promovidos ao Conselho de Estado e ao próprio rei, juntamente com as propostas desenvolvidas. Ao elaborar o orçamento, o Ministério das Finanças teve que considerar as estimativas de cada ministério, que foram apresentadas até 15 de novembro. No futuro, as estimativas foram reduzidas a uma lista de itens de receitas e despesas. Nessa forma, o orçamento era submetido à consideração do Conselho de Estado e depois à aprovação do soberano. Atualmente, a consideração e aprovação do orçamento segue o mesmo caminho: dos ministérios ao presidente. Naqueles dias, a distribuição de despesas e fontes de receitas na elaboração do orçamento eram da mais estrita confidencialidade. Nesta fase do desenvolvimento das relações orçamentais, este processo é bastante transparente e aberto. Novas regras para a compilação, execução e aprovação da pintura do estado foram adotadas em 1862. As pinturas do estado passaram a ser publicadas. Os princípios fundamentais para a compilação e o gasto do tesouro proclamavam a unidade orçamentária, uma única execução de caixa, ou seja, as despesas eram feitas a partir das caixas do Tesouro do Estado, onde eram acumuladas todas as receitas do Estado. Quando havia escassez, buscavam-se fontes adicionais de renda. Isso poderia ser um aumento de impostos e impostos, a venda de propriedades estatais e camponeses. Para tratar das questões de cobertura do déficit orçamentário, foi criado um Comitê Financeiro interdepartamental no âmbito do Ministério das Finanças. Na estrutura do Ministério havia uma comissão para pagamento de dívidas. Sua competência incluía o exame e a resolução de questões para redução da dívida pública interna e externa. O Ministério das Finanças era composto por seis departamentos. Estes incluíam: o Departamento de Assuntos de Mineração e Sal, o Departamento de Impostos e Impostos Diversos, o Departamento de Propriedade do Estado, o Departamento de Manufaturas, o Departamento de Comércio Interno e o Tesouro do Estado. O Departamento de Impostos e Taxas Diversos foi responsável pela arrecadação de impostos diretos e indiretos, e pela realização de censos da população tributada. O Departamento de Propriedade do Estado administrava a propriedade do Estado e os camponeses do Estado. As fábricas de mineração, o negócio do sal e a Casa da Moeda estavam a cargo do Departamento de Mineração e Negócio do Sal, que incluía o Instituto de Mineração e o Comitê Científico de Mineração. O controle sobre o recebimento e o gasto de todos os recursos públicos era feito pela Expedição Estadual de Contas do Senado, pela Secretaria de Apuração de Contas Antigas da antiga Mesa Revisora e pela Expedição de Contabilidade da Secretaria de Comunicações da Água. Todos os órgãos estruturais foram posteriormente fundidos na Direcção Geral de Auditoria das Contas Públicas. O aparato do departamento consistia no controlador do estado e dois departamentos (relatórios civil, militar e marítimo). O controle financeiro era de natureza formal e limitava-se à verificação de documentos, relatórios e livros em São Petersburgo; A Direcção Principal não tinha órgãos locais independentes. Esse órgão tornou-se parcialmente o protótipo da moderna Câmara de Contas, que, sob a lei russa, tem amplos poderes. Muito pior foi o caso das relações monetárias. Sob o sistema feudal, os empréstimos eram pouco desenvolvidos. Quase todos os bancos do país emitiram empréstimos apenas para proprietários de terras sob servos. Em 1847, foi criado o Banco Comercial do Estado para a classe mercantil. Assim, este banco emitiu empréstimos exclusivamente para os comerciantes. O Banco de Atribuição estava envolvido em emitir notas e trocá-las por moedas. Os servos não eram elegíveis para empréstimos. O único banco para os camponeses médios era o banco de terras. Todos esses bancos estavam sob o Ministério da Fazenda. Mais tarde, foi organizado o Conselho de Estabelecimentos de Crédito do Estado para controlar o volume de negócios no setor bancário. Este órgão fazia parte do ministério em questão. O Banco do Estado foi formado com base nos Bancos Comerciais e de Crédito. Assim, todos os saldos dos bancos extintos foram transferidos para o banco recém-formado. A principal atividade do banco é o armazenamento de depósitos a juros, a emissão de empréstimos e empréstimos garantidos por títulos e metais preciosos, a compra e venda de ouro, contabilizando transações de letras. Mais tarde, o Banco do Estado emitiu títulos. Em 1882, foi formado o Banco da Terra Camponesa. A base de sua atividade era a mediação na aquisição de terras dos nobres e vendê-las ao kulak. Como você sabe, o banco solicitou juros altos. Nem todos os setores do campesinato podiam comprar terras com um empréstimo. Paralelamente, foi criado outro banco, que atendia apenas a nobres e latifundiários. Este banco foi chamado de Noble Land Bank. A principal operação do banco era a emissão de empréstimos garantidos por terras aos nobres. O colapso do sistema financeiro na Rússia começou com o advento de E.F. Kankrin. Sob sua liderança em 1839-1843. a reforma monetária foi realizada. Como parte do Ministério da Fazenda, foi estabelecida uma expedição de notas de crédito estaduais, cuja função era a emissão de notas de crédito. Pouco depois foi dissolvida. O erro fatal do ministro foi a relutância em desenvolver o crédito à indústria e a construção de ferrovias. Além disso, a formação de uma classe média de camponeses e filisteus foi dificultada de todas as maneiras possíveis. Após a guerra, o tesouro do estado ficou empobrecido. Havia uma pergunta sobre a construção de ferrovias, que exigia enormes fundos. Foi impossível fazer isso devido ao orçamento. Assim, o governo concedeu grandes empréstimos às companhias ferroviárias, garantindo os rendimentos dos juros. O déficit orçamentário foi coberto artificialmente pela emissão de notas de crédito e empréstimos. O sistema financeiro sofreu seu colapso final durante o período da guerra (durante a Guerra da Crimeia). Durante o reinado de Alexandre II, foram delineadas mudanças no desenvolvimento socioeconômico do país. A indústria e o comércio tornaram-se importantes porque asseguravam o preenchimento do orçamento do Estado. Momentos significativos na história russa foram a Reforma Camponesa de 1861 e a operação de resgate. Isso implicou a expansão do aparelho estatal e um aumento do papel do Ministério da Fazenda. O "Regulamento de Resgate" (19 de fevereiro de 1861) afirmava que a gestão das operações de resgate era confiada à tesouraria de São Petersburgo. Com o crescimento do número de casos de resgate, formou-se na estrutura do ministério a Instituição Principal de Resgate. Dentro do Ministério das Finanças, dois departamentos foram posteriormente separados: o Departamento de honorários não salariais e o Departamento de honorários salariais. A criação de departamentos está associada à imposição de determinados bens com impostos especiais de consumo. Em especial, dizia respeito à produção de bebidas alcoólicas. O Departamento de Taxas Fixas era responsável pelos impostos especiais de consumo (bebidas, açúcar de beterraba) e deveres (passaporte, judicial). Naquela época, os impostos especiais de consumo eram considerados as principais fontes de receita para o orçamento do Estado. O Departamento de Vencimentos era responsável pelo sistema de cobranças diretas e contribuições em espécie. Criado no início do século XX. O Ministério do Comércio e Indústria assumiu algumas das funções do Ministério das Finanças. Posteriormente, reforçou-se o papel do Ministério na gestão do negócio de crédito e das operações de crédito externo. A política agrária de Stolypin intensificou as atividades do Banco dos Camponeses, que estava sob a jurisdição do Ministério. Ele recebeu o direito de conceder empréstimos aos camponeses na garantia de terras de loteamento ao se mudar para novas terras. Instituições locais do Ministério das Finanças No terreno, os principais órgãos financeiros eram o Tesouro (na província) e as tesourarias do condado. Inicialmente, a tesouraria era chefiada pelo vice-governador e, em seguida, decidiu-se nomear o presidente da tesouraria. Assim, as funções de controle das finanças locais foram transferidas para o chefe da câmara. As câmaras locais resolveram casos relativos a licitações de contratos. Isso economizou o dinheiro do tesouro soberano e possibilitou o desenvolvimento da indústria doméstica. Por volta de 1811, 1815, 1833, 1850, 1857. foram realizadas auditorias, cujas informações ficaram armazenadas no departamento econômico do Tesouro. Também controlava a propriedade do Estado e assuntos relacionados aos camponeses do Estado. O sistema de órgãos de tesouraria era caracterizado pela divisão administrativa do Estado. As tesourarias distritais eram geridas pelo departamento do Tesouro, e o departamento de controlo realizava o controlo financeiro interno: revisão dos livros e relatórios anuais das tesourarias. Em 1838, foi formado o Ministério da Propriedade do Estado local, que tratava da gestão da propriedade do Estado e dos camponeses do Estado. Portanto, o Tesouro perdeu a autoridade para conduzir esses casos. As tesourarias do condado estavam subordinadas à Câmara do Tesouro da província. O tesouro local era responsável por emitir dinheiro e manter taxas. Por sugestão das autoridades locais, as tesourarias do condado emitiram passaportes e venderam papel selado. O órgão executivo - o Ministério das Finanças local incluiu as seguintes instituições: 1) distritos alfandegários; 2) guardas alfandegários; 3) placas de mineração; 4) oficinas de sal; 5) comitê de fabricação; 6) assessoria comercial. PALESTRA Nº 2. O sistema orçamentário da Federação Russa O sistema orçamentário é um conjunto de orçamentos de diferentes níveis, interligados. A estrutura do sistema orçamentário é baseada na forma de governo. Existem duas formas de organização do sistema orçamental em termos de finanças públicas. 1. Simples (unitário). Os países com esta forma representam um único estado centralizado, constituído por unidades administrativo-territoriais dependentes (Japão, Inglaterra, Suíça, França, etc.). Os estados unitários têm um sistema orçamentário de dois níveis: o orçamento estadual e os orçamentos locais. Assim, o sistema orçamentário do Japão consiste no orçamento estadual, nos orçamentos de 47 prefeituras e 3255 municípios. O sistema orçamental francês contém o orçamento central e os orçamentos de 95 departamentos, bem como cerca de 38 comunas. O Orçamento do Estado é um acumulador de uma parte do rendimento nacional redistribuído através do sistema financeiro. Grandes receitas fiscais são atribuídas ao orçamento do Estado, o que permite incorrer em despesas para a implementação de tarefas socioeconómicas. Em 1960-1970. nos países ocidentais houve uma consolidação das unidades administrativas municipais. Como resultado, a importância dos orçamentos locais aumentou. Por exemplo, no Reino Unido, foi realizada uma reforma dos governos locais. Durante a reforma, houve uma divisão em condados e distritos. Além disso, divisões administrativas menores, como distritos rurais e paróquias, foram abolidas. Os aspectos positivos da reforma das autarquias locais foram a redução do número de orçamentos locais e o aumento do seu volume. Assim, as relações interorçamentárias entre o erário estadual e os orçamentos das unidades municipais tornaram-se mais focalizadas. Órgãos de governo autônomo local foram capazes de regular independentemente muitas questões sociais na área. Os orçamentos locais atuam como "condutores" da política financeira, econômica e social do governo. Embora formalmente os orçamentos locais sejam considerados independentes do centro, na realidade, fundos significativos são alocados do orçamento geral na forma de subsídios e subsídios direcionados para financiar as despesas correntes das autoridades locais. No Japão, a relação entre o orçamento do Estado e os orçamentos locais é realizada ao nível da subvenção para a finalidade pretendida (por exemplo, para a construção de centrais hidroeléctricas). 2. Complexo (federal, confederal, imperial). A forma complexa do dispositivo representa uma união de estados ou entidades territoriais independentes umas das outras (EUA, Canadá, Alemanha, estados aliados, Rússia, etc.). Nos estados federais, há um sistema orçamentário de três níveis: o orçamento do governo central, os orçamentos dos membros da federação e os orçamentos locais. Uma característica da estrutura federal de finanças é a independência de cada nível do orçamento e a variedade de relacionamentos entre esses níveis. Por exemplo, o sistema de orçamento dos EUA inclui: 1) o orçamento federal; 2) os orçamentos de cinquenta estados; 3) mais de 80 orçamentos de unidades administrativas locais: a) 3000 distritos; b) 19 municípios; c) 17 cidades e municípios; d) 15 distritos escolares; e) 29 distritos especiais. O sistema orçamentário da Alemanha consiste em: 1) o orçamento federal; 2) os orçamentos de 16 terras, incluindo os orçamentos das cidades hanseáticas; 3) orçamentos comunitários, incluindo os orçamentos de associações de comunidades e distritos, etc. O orçamento federal é a base financeira do governo e desempenha o papel principal. As despesas e receitas dos orçamentos locais de estrutura federal não estão incluídas nos orçamentos dos membros da federação, e as despesas e receitas dos membros da federação não estão incluídas no orçamento federal. O orçamento federal inclui impostos básicos. As receitas do imposto de renda de pessoas físicas e jurídicas dos EUA são de 60%. As despesas mais importantes são atribuídas ao orçamento federal: militares, econômicas, algumas sociais, administrativas. No orçamento federal da Alemanha há um item de despesa relacionado à participação do país na UE. As receitas dos orçamentos dos membros da federação são impostos, receitas de suas propriedades e fundos arrecadados através da emissão de empréstimos. A parte do leão das receitas para os orçamentos das terras são os chamados impostos diretos: imposto de renda, imposto sucessório, imposto de renda corporativo, imposto predial. As principais fontes de receita para o orçamento provincial, por exemplo, Canadá, são impostos especiais de consumo, imposto de renda, imposto de renda de pessoa jurídica, pagamentos a fundos de seguro social. O gasto dos orçamentos dos membros da federação é realizado em função de suas funções nas atividades econômicas e sociais, na prestação de assistência financeira à agricultura e indústrias individuais, na manutenção do aparelho administrativo (órgãos judiciários, polícia). Todos os níveis da cadeia orçamentária estão intimamente interligados. Cada estado difere nas formas de interação entre os elos do sistema orçamentário. Nos Estados Unidos, os recursos do orçamento federal vão para os orçamentos estaduais e locais na forma de subvenções. Existem as seguintes formas de vínculos financeiros: blocos e programas de participação de renda. Os blocos incluem subsídios federais fornecidos a estados e governos locais. As autoridades dos territórios têm o direito de usá-los em uma determinada esfera socioeconômica (por exemplo, assistência médica, emprego, construção de moradias etc.). Na Alemanha, os recursos do orçamento federal são transferidos para os orçamentos dos estados na forma de subsídios. Por sua vez, as autoridades das terras transferem os valores correspondentes às comunidades. De acordo com o Código Orçamentário da Federação Russa, o sistema orçamentário da Federação Russa consiste nos orçamentos dos seguintes níveis: 1) o orçamento federal e os orçamentos dos fundos extra-orçamentários estaduais; 2) os orçamentos das entidades constituintes da Federação Russa e os orçamentos dos fundos extra-orçamentários estaduais territoriais; 3) orçamentos locais de distritos municipais, distritos urbanos, formações municipais intramunicipais de cidades federais de Moscou e São Petersburgo; 4) orçamentos de assentamentos urbanos e rurais. Em cada nível há um processo de elaboração, adoção, execução, controle dos recursos financeiros dos orçamentos. O orçamento federal e os orçamentos dos fundos extra-orçamentários estaduais são desenvolvidos e aprovados na forma de leis federais. Os orçamentos das entidades constituintes da Federação Russa e os orçamentos dos fundos não orçamentais estaduais territoriais são desenvolvidos e aprovados na forma de leis das entidades constituintes da Federação Russa. Os orçamentos locais são elaborados e aprovados na forma de atos legais de órgãos representativos do governo autônomo local. Para todos os níveis, o orçamento anual é elaborado para um exercício financeiro, que corresponde ao ano civil. A totalidade de todos os orçamentos do respectivo território constitui o orçamento consolidado. O orçamento consolidado da Federação Russa inclui: 1) o orçamento federal; 2) um conjunto de orçamentos de outros níveis do sistema orçamentário da Federação Russa. O orçamento consolidado não inclui os orçamentos dos fundos extra-orçamentários estaduais e territoriais. As transferências intergovernamentais também não estão incluídas neste sistema. O uso do orçamento consolidado está intimamente relacionado ao processo de planejamento e previsão orçamentária. Suas características quantitativas servem para confirmar a realidade e validade dos indicadores dos orçamentos federal, regional e local. Resumo dos orçamentos - este é um documento de liquidação que reflete a conexão (consolidação) de todos os indicadores que caracterizam os orçamentos combinados. Para evitar erros no processo de consolidação, algumas regras são observadas para resumir os principais indicadores orçamentários: receitas, despesas, déficit (excedente). Ao determinar os indicadores finais para o conjunto de orçamentos: 1) é proibido equilibrar déficits orçamentários com superávits de outros orçamentos (ou seja, reduzir mutuamente os déficits de alguns e os superávits de outros orçamentos como parte do orçamento consolidado); 2) a dupla contagem de transferências é inaceitável, pois fazem parte da receita de um orçamento e ao mesmo tempo são despesa na composição de um orçamento superior. Para o funcionamento efetivo do sistema orçamentário na Rússia, os seguintes princípios devem ser observados (artigo 28 da RF BC): 1) a unidade do sistema orçamentário da Federação Russa. Este princípio implica a unidade da legislação orçamentária da Federação Russa, formas de documentação e relatórios orçamentários, um procedimento único para estabelecer e cumprir obrigações de despesas, gerar receita e implementar despesas orçamentárias etc.; 2) diferenciação de receitas e despesas entre os níveis do sistema orçamentário da Federação Russa. O princípio da delimitação de receitas e despesas entre orçamentos significa a distribuição e atribuição de determinados tipos de poderes aos diferentes níveis de governo. Este princípio está principalmente associado ao desempenho das funções atribuídas às autoridades; 3) independência dos orçamentos. O princípio da independência do orçamento inclui o direito das autoridades de formar e executar de forma independente o orçamento aprovado. Além disso, as autoridades estaduais e municipais são responsáveis pelo uso eficiente dos recursos orçamentários. As autoridades regionais e municipais têm o direito de estabelecer impostos e taxas como receitas fiscais para os respectivos orçamentos. A independência dos orçamentos inferiores se manifesta na independência da formação das despesas. No caso em que subvenções e subsídios para despesas específicas são recebidos de um orçamento mais alto, surge a obrigação de "gastá-los nas necessidades prescritas pelo centro"; 4) igualdade de direitos orçamentários de súditos da Federação Russa, municípios. O princípio da igualdade de direitos orçamentários dos súditos da Federação Russa, municípios significa determinar os poderes orçamentários dos órgãos governamentais, determinando o volume, as formas e o procedimento para fornecer transferências interorçamentárias de acordo com princípios e requisitos uniformes. Este princípio também é declarado na Constituição da Federação Russa. O princípio da igualdade de direitos orçamentais nem sempre é implementado na realidade. Isso se deve à distribuição desigual dos recursos de transferência entre regiões e municípios; 5) integralidade da reflexão das receitas e despesas dos orçamentos, orçamentos dos fundos não orçamentais estatais. O princípio da integralidade da reflexão de receitas e despesas de orçamentos, orçamentos de fundos extra-orçamentários estaduais significa que todas as receitas e despesas de orçamentos, orçamentos de fundos extra-orçamentários estaduais e outras receitas obrigatórias determinadas pela legislação fiscal e orçamentária da Rússia Federação, as leis sobre fundos extra-orçamentários estaduais, estão sujeitas a reflexão nos orçamentos, orçamentos de fundos extra-orçamentários estaduais sem falhas e na íntegra; 6) equilíbrio orçamentário. O princípio significa que o volume das despesas orçadas corresponde ao volume total das receitas; 7) eficiência e economia na utilização dos recursos orçamentários. O princípio da eficiência e economia na utilização dos fundos orçamentais significa que na elaboração e execução dos orçamentos, os órgãos autorizados e os destinatários dos fundos orçamentais devem partir da necessidade de alcançar os resultados pretendidos com o menor montante de fundos ou de alcançar o melhor resultado utilizando o montante de fundos determinado pelo orçamento. Uma das maneiras de economizar recursos orçamentários é uma campanha de compras ou licitações; 8) cobertura geral (agregada) das despesas orçamentárias. O princípio da cobertura geral (cumulativa) das despesas significa que todas as despesas orçamentais devem ser cobertas pelo montante total das receitas orçamentais e das receitas das fontes de financiamento do seu défice; 9) publicidade. O princípio da publicidade significa a disponibilização de informações sobre o andamento do desenvolvimento, aprovação e execução do orçamento. Artigos secretos só podem ser aprovados como parte do orçamento federal; 10) confiabilidade do orçamento. O princípio da confiabilidade orçamentária significa a confiabilidade dos indicadores para a previsão do desenvolvimento socioeconômico do território relevante e o cálculo realista das receitas e despesas orçamentárias; 11) direcionamento e natureza direcionada dos fundos orçamentários. O princípio da focalização implica a utilização dos fundos orçamentais para os fins a que se destinam. Os recursos financeiros alvo são alocados para destinatários específicos do orçamento. A violação deste princípio implica a violação da legislação orçamentária. PALESTRA Nº 3. Fundamentos da política orçamentária O alcance dos objetivos estratégicos no desenvolvimento do estado é baseado na política financeira. A implementação da política financeira dá-se através da elaboração de um plano financeiro para a perspetiva de médio (longo prazo), o orçamento e a utilização mais eficiente destes fundos para o Estado desempenhar as suas funções. Os sujeitos da implementação da política orçamental são as autoridades que têm autoridade para formar e utilizar os recursos financeiros. A política financeira do estado deve se concentrar não apenas na economia doméstica do país, mas também nas exigências do direito financeiro. Os objetivos prioritários da política financeira são: 1) formação de legislação adaptada à realidade; 2) redução da carga tributária com aumento simultâneo da eficiência do funcionamento do sistema tributário; 3) formação de planejamento e previsão adequados do desenvolvimento do sistema financeiro; 4) alcançar o equilíbrio máximo dos orçamentos em todos os níveis; 5) retorno efetivo sobre o funcionamento do sistema aduaneiro; 6) criação de condições para estimular receitas aos orçamentos de vários níveis, etc. A política financeira consiste em ligações estruturais como a política orçamental, a política aduaneira, a política monetária. Estão a ocorrer mudanças no domínio da política aduaneira relacionadas com a adesão da Rússia à OMC. De acordo com as regras desta organização, nos territórios onde essas regras se aplicam, os direitos de importação não serão aplicados. Atualmente, todo um sistema de taxas e impostos alfandegários, bem como seus benefícios, opera no território da Federação Russa. O Código Aduaneiro da Federação Russa prevê regimes aduaneiros especiais. A política monetária é formada pelo Governo da Federação Russa e pelo Banco Central. Suas principais tarefas: 1) a estabilidade da taxa de inflação. Refere-se ao alcance de um nível em que se nota o crescimento econômico; 2) aplicação das mais recentes tecnologias nas transações de pagamento; 3) controle da oferta monetária; 4) manutenção da posição de câmbio flutuante. Como parte da política tributária, a primeira prioridade é reduzir a carga tributária. Como resultado, há mudanças na legislação tributária. As questões relacionadas com a tributação das pequenas e médias empresas evoluíram para melhorias. Regimes fiscais especiais foram desenvolvidos e implementados para essas entidades empresariais. Estes incluem um sistema de tributação sob a forma de um imposto único sobre o rendimento imputado e um sistema de tributação simplificado. Taxas de imposto de renda reduzidas. Ao mesmo tempo, grande parte das deduções fiscais vai para o orçamento do sujeito. Por sua vez, as autoridades regionais têm o direito legislativo de reduzir esta taxa (17%). Tudo isso cria os pré-requisitos para a legalização dos lucros das empresas. Foi desenvolvido um esquema para a aplicação de incentivos fiscais para imposto de renda, imposto social unificado, imposto sobre valor agregado. Foi introduzida uma escala regressiva para o UST, ou seja, com o aumento da base tributária, a alíquota diminui. Benefícios especiais também são fornecidos para zonas especiais. Três tipos de zonas econômicas livres são prescritos na legislação: recreativas, técnicas e inovadoras, científicas e técnicas. Para eles, o estado previa isenção de uma série de impostos e benefícios para o UST, o imposto de renda. A atual política orçamentária da Rússia está alinhada com os objetivos estratégicos do desenvolvimento econômico da Federação Russa, melhorando a qualidade de vida e garantindo a segurança de seus cidadãos. Os projetos nacionais estão se tornando cada vez mais importantes. Está sendo criada uma base para resolver problemas urgentes, como melhorar a qualidade da educação, proporcionar aos cidadãos moradias acessíveis e confortáveis, melhorar a saúde da população, criar condições de vida dignas no campo e desenvolver a produção agroindustrial. Alguns programas federais e regionais para tratar das áreas acima são listados ao considerar as transferências interorçamentárias. Alguns projetos nacionais recebem o financiamento necessário. No entanto, existem algumas inconsistências aqui também. Assim, num primeiro momento, não foram considerados os fundos para o pagamento do imposto social unificado e o pagamento dos coeficientes distritais devido à introdução de pagamentos adicionais a certas categorias de professores e trabalhadores médicos. Com isso, alterações no orçamento federal voltam a ser necessárias no processo de sua execução, o que não é bem-vindo. No que diz respeito ao financiamento social, os salários de certas categorias de funcionários de organizações do setor público, o subsídio monetário de militares e policiais, pensões e vários benefícios relacionados à maternidade e à educação dos filhos aumentaram significativamente. Os resultados da reforma do sistema de prestações em espécie foram positivos. Esta reforma permitiu aumentar a eficácia do apoio social à população. Os recursos orçamentários para esses fins são fornecidos nos volumes necessários. Entrou em vigor uma nova lei federal de licitações, que regulamenta de forma mais clara os procedimentos para a realização de licitações, criando condições para ampliação do leque de fornecedores e uso mais eficiente dos recursos orçamentários. Isso permitirá um gasto mais econômico dos recursos orçamentários. Desde 2006, o orçamento federal ampliou o volume de gastos de investimentos estaduais e criou um Fundo de Investimentos. Prosseguiu-se a reforma das relações federais entre os orçamentos dos diferentes níveis. Já existem desenvolvimentos positivos: o orçamento federal e os orçamentos das entidades constituintes da Federação Russa para 2005 foram executados pela primeira vez nas condições da delimitação legalmente estabelecida de obrigações de despesas e fontes de receita. Devido a isso, o equilíbrio dos orçamentos regionais aumentou. A cada ano, a transparência do sistema de apoio financeiro dos súditos da Federação Russa está crescendo. No entanto, os mecanismos utilizados na distribuição dos subsídios (cálculo da suficiência orçamentária, equalização das regiões defasadas) não estão suficientemente focados em estimular o crescimento do próprio potencial tributário. Com a provisão de subvenções do orçamento federal, ampliou-se o círculo de poderes próprios das autoridades estaduais dos sujeitos. As autoridades estatais das entidades constituintes da Federação Russa receberam o direito, nos casos estabelecidos por lei, de participar do exercício dos poderes da Federação Russa com a implementação de despesas à custa dos orçamentos das entidades constituintes da Federação Russa Federação. Decisões semelhantes foram tomadas em relação aos órgãos de governo autônomo local. Um desenvolvimento positivo em 2006 foi a formação de seus próprios orçamentos para os municípios recém-formados. De acordo com a nova legislação sobre autonomia local, os sujeitos determinam de forma independente a transição para um novo modelo de relações interorçamentárias. Mais da metade dos sujeitos já adotou seus regulamentos sobre a formação e distribuição de recursos financeiros. A redução da alíquota básica do imposto social unificado proporcionou uma redução significativa da carga tributária (principalmente para as indústrias de transformação). Desde 2006, foi adotada uma nova metodologia para a formação do orçamento do país. A Rússia tem uma experiência significativa no planeamento de actividades económicas e outras. Basta lembrar o plano quinquenal. No período pós-soviético, as autoridades abandonaram este tipo de gestão. Tendo em conta a experiência acumulada, voltamos ao planeamento trienal. Com a ajuda disto, a política orçamental será determinada de forma mais qualitativa. No entanto, a força de travagem do processo de planeamento foi a adopção de um plano financeiro de longo prazo para 2006-2008. após o início do período de planejamento. Isso dificulta objetivamente a introdução de um modelo orçamentário de médio prazo baseado em resultados. Outro momento positivo de 2006 foi a transferência de todo o sistema de orçamentos para os serviços de execução de caixa nos órgãos do Tesouro Federal. Actualmente, a política orçamental está a ser formada com base na necessidade de melhorar a qualidade de vida da população, criar condições para assegurar mudanças estruturais positivas na economia e na esfera social, resolver os problemas de equilíbrio macroeconómico, aumentar a eficiência e transparência de gestão das finanças públicas. Outro ponto importante é a redução gradual das taxas de inflação. A supressão das taxas de crescimento inflacionário deve basear-se na eliminação das causas da inflação. Para implementar as tarefas definidas, o Governo da Federação Russa é responsável pelas seguintes áreas estratégicas: 1) um ponto importante é garantir o equilíbrio do sistema orçamentário da Federação Russa a longo prazo. Isto aplica-se especialmente às obrigações no domínio das pensões e da segurança social estatal. Com a entrada em vigor do novo regime misto de acumulação previdenciária, tornou-se necessária a elaboração de novas regras para deduções do orçamento federal ao Fundo de Pensão. Um ponto sensível é a dependência das receitas orçamentais das flutuações dos preços mundiais do petróleo. Portanto, a estratégia de gastos orçamentários deve basear-se não nas avaliações atuais da situação dos preços nos mercados de commodities, mas nas tendências de longo prazo; 2) a orientação principal no domínio da política orçamental deve ser a acumulação continuada de receitas orçamentais no Fundo de Estabilização. Os recursos do Fundo de Estabilização acima do valor base devem ser utilizados para substituir fontes de financiamento externo do déficit orçamentário, bem como para amortizar antecipadamente a dívida externa do Estado. Como mostra a prática, a formação de tal fundo dá uma sensação de estabilidade. No entanto, de acordo com o presidente da Federação Russa, deve haver uma separação clara entre os fundos que estão reservados no Fundo de Estabilização para reduzir os riscos de queda do preço do petróleo (a parte de reserva), e os recursos formados em excesso esse valor (o “fundo de gerações futuras”). Propõe-se fixar o volume da parte de reserva em percentagem do PIB; 3) é necessário um retorno mais eficiente das despesas orçamentárias. As despesas de orçamentos de todos os níveis devem ser focadas no resultado final. Ao mesmo tempo, as obrigações impostas às autoridades devem ser comparáveis aos recursos financeiros alocados para isso; 4) aumentar o papel do planejamento financeiro de médio prazo. Já em 2007, foi aprovado o orçamento federal de médio prazo (2008-2010). Os relatórios sobre os resultados da utilização das dotações orçamentais devem ser tidos em conta na elaboração e revisão dos projetos de orçamento; 5) maior ampliação da independência e responsabilidade dos principais gestores dos fundos orçamentários, desenvolvendo e implementando métodos e procedimentos para avaliar a qualidade da gestão financeira em nível departamental, desenvolvendo a auditoria interna, fortalecendo a disciplina financeira; 6) garantir a transparência e eficiência das compras para as necessidades estaduais e municipais. Atualmente, a formação de um marco regulatório para a implementação das disposições da Lei Federal de 21.07.2005 de julho de 94 nº XNUMX-FZ "Sobre encomendas de fornecimento de bens, execução de trabalho, prestação de serviços para necessidades estaduais e municipais " está sendo concluído. Particular atenção deve ser dada à determinação da lista de bens, obras, serviços cuja aquisição deve ser realizada em leilões, bem como às especificidades da compra de produtos para necessidades de defesa e segurança. Um momento positivo nessa área é a celebração de contratos de longo prazo para o fornecimento de produtos para as necessidades estaduais e municipais. Está prevista a ampliação da prática de licitações conjuntas por clientes estaduais e municipais. Isso permitirá promover de forma mais efetiva a adoção de decisões conjuntas sobre a condução de licitações para necessidades federais; 7) melhoria da gestão dos bens estatais. A obtenção de renda única não deve ser o único objetivo da privatização de propriedades estaduais e municipais. Em primeiro lugar, deve contribuir para mudanças estruturais nos sectores relevantes da economia, permitindo-nos esperar um efeito económico, social e orçamental positivo. Assim que possível, é necessário regular legalmente a questão da redução do preço de resgate de terrenos sob objetos de propriedade privada. As deficiências do sistema existente de desnacionalização da propriedade incluem o atraso nos procedimentos de privatização. É necessário reconsiderar sua seqüência. Os resultados serão a aceleração dos processos de privatização e o crescimento das receitas do sistema orçamentário; 8) participação efetiva da Rússia nas iniciativas da comunidade mundial para aliviar o peso da dívida dos países mais pobres. Na cimeira do GXNUMX, decidiu-se cancelar a dívida dos países africanos; 9) reorganização e aumento da capitalização de instituições estatais especializadas de investimento para apoiar a exportação de bens e importação de tecnologia, financiamento de longo prazo de grandes projetos de investimento. Para isso, muito trabalho tem sido feito para criar legislação sobre zonas econômicas especiais de produção industrial, inovação tecnológica e turismo-recreativa. Para ampliar o investimento privado, são amplamente utilizados mecanismos de utilização dos recursos do Fundo de Investimento e dos fundos de risco. De acordo com a Mensagem Orçamentária à Assembléia Federal de 30.05.2006 de maio de 2007 "Política Orçamentária em 2006", política tributária em 2007-XNUMX. e para o médio prazo deve ser formado com base na necessidade de estimular mudanças estruturais positivas na economia, reduzir consistentemente a carga tributária total e melhorar qualitativamente a administração tributária. Existe legislação sobre acordos de partilha de produção. O Estado fornece garantias no estudo e desenvolvimento de jazidas minerais. Foi tomada a decisão de introduzir uma taxa zero de imposto sobre a extração de minerais para campos de petróleo recém-comissionados localizados na Sibéria Oriental e na plataforma continental da Federação Russa, bem como estabelecer coeficientes redutores para a taxa desse imposto em campos esgotados . Prevê-se consagrar permanentemente no Código Tributário da Federação Russa a fórmula usada hoje para calcular esse imposto, dependendo do preço mundial do petróleo. Para estimular a inovação, houve a necessidade de reduzir de dois anos para um ano o período de imputação dos custos dos trabalhos de pesquisa e desenvolvimento, inclusive aqueles que não deram resultado positivo, às despesas com redução do imposto de renda. A reforma do sistema de cobrança de impostos especiais de consumo deve centrar-se no estímulo ao consumo de bens de maior qualidade. A questão da diferenciação das taxas do imposto especial de consumo para a gasolina em função da sua qualidade já foi resolvida, os benefícios foram estabelecidos. O procedimento de pagamento dos impostos especiais de consumo sobre os cigarros consiste em calcular a componente ad valorem da taxa de consumo a partir do preço de venda a retalho dos cigarros. A taxa ad valorem é uma combinação das taxas natural e de juros. Nos próximos anos, não será realizada a indexação das taxas de consumo de produtos petrolíferos. Uma inovação na legislação sobre impostos e taxas será a unificação de dois impostos locais: fundiários e imobiliários. Em vez disso, será criado um único imposto local sobre a propriedade. Talvez isso leve a um procedimento mais ou menos eficaz de avaliação imobiliária em massa. Este projeto está em desenvolvimento. Este tipo de imposto está previsto para ser lançado em 2009. O Governo da Federação Russa durante a formação do plano financeiro de longo prazo da Federação Russa para 2007-2009. e o projeto de orçamento federal para 2007 deve fornecer fundos para a implementação das decisões tomadas para aumentar os salários no setor público, os salários dos militares e policiais. Deve ser prestada especial atenção à resolução do problema do aumento do nível de vida dos reformados. Em particular, é necessário garantir a implementação da decisão anterior de reduzir o tamanho das pensões sociais a um nível não inferior ao mínimo de subsistência para um pensionista. Na Mensagem do Presidente da Federação Russa à Assembleia Federal da Federação Russa, foram definidas tarefas para uma melhoria qualitativa no sistema de apoio à maternidade e à infância, a fim de aumentar significativamente a taxa de natalidade. Os recursos necessários para sua implementação devem ser levados em consideração na formação do orçamento federal para 2007 e anos subsequentes. Em particular, foi adotada a lei "Sobre capital de maternidade", que entrou em vigor em 2007. A lei prevê o pagamento de 250 mil rublos. mulheres que deram à luz ou adotaram um segundo filho ou filhos subsequentes, a partir de 1º de janeiro de 2007. De acordo com o documento, um homem também tem direito a receber dinheiro se for o único adotante do segundo, terceiro ou filhos subsequentes. Fica também acordado que esses fundos serão fornecidos somente após a criança completar três anos, ou após três anos da data de sua adoção. O dinheiro do capital da maternidade, no todo ou em parte, pode ser direcionado para a educação e qualquer filho da família, a compra de moradia, bem como a formação da parte financiada da pensão trabalhista da mãe. Paralelamente, este valor será revisto anualmente, tendo em conta a taxa de crescimento da inflação. Em 2007-2008 apostaram-se na atribuição de fundos para a implementação de projectos nacionais prioritários. No planejamento dos trabalhos para 2007, já são considerados os recursos orçamentários de todos os níveis, recursos estaduais fora do orçamento e outras fontes alocadas para a implementação das atividades do projeto. Além disso, é assegurada uma maior transparência na aplicação dos fundos orçamentais. A prioridade na gestão financeira continua a ser a implementação coordenada de projetos de educação e saúde e a adoção de medidas para a modernização estrutural das indústrias relevantes. A implementação conjunta é realizada em todos os níveis de governo. No domínio da educação, em primeiro lugar, será prestado apoio às regiões que estão a introduzir um novo sistema salarial nas instituições de ensino geral. Em relação ao apoio da categoria de professores, os programas de incentivo aos melhores professores são de grande importância. Coloca-se a questão do crédito real à educação. No setor agroindustrial, são relevantes as tarefas de estimular a introdução de tecnologias modernas, desenvolver ainda mais o crédito, o seguro agrícola e melhorar o padrão de vida nas áreas rurais. A implementação deste projeto baseia-se principalmente na formação de programas-alvo para o desenvolvimento rural. De grande importância são os subsídios do orçamento regional para os produtores agrícolas em termos de pagamentos de arrendamentos, empréstimos bancários. Muitos sujeitos recebem transferências para reembolsar os valores gastos. O desenvolvimento do arrendamento deve estimular o uso das máquinas e equipamentos agrícolas mais econômicos em operação. PALESTRA Nº 4. O orçamento federal da Federação Russa é o principal plano financeiro do país O orçamento desempenha um importante papel econômico, social e político no processo de reprodução. O Estado influencia a redistribuição da renda nacional entre as indústrias. Por meio do orçamento, o Estado pode influenciar setores não monetários mais fracos (como agricultura, cultura, educação, saúde, etc.). Orçamento federal - a forma de formação e gasto, com base no exercício financeiro, de fundos destinados ao cumprimento das obrigações de despesas da Federação Russa. Como qualquer outra categoria econômica, o orçamento desempenha certas funções: a formação de um fundo orçamentário, seu uso, controle sobre o uso dos fundos para a finalidade a que se destina. A primeira função está relacionada à geração de renda, composta por receitas tributárias e não tributárias. A principal fonte de receitas são os rendimentos das entidades económicas recebidos em resultado da redistribuição do produto nacional. A estrutura das receitas orçamentárias não é constante e depende do desenvolvimento econômico do país em determinado período. Outra função está relacionada ao uso direcionado dos fundos orçamentários. Por fim, a terceira função envolve a criação de um controle associado à primeira e à segunda função. A utilização orientada dos fundos orçamentais está sujeita a controlo. Existe um formulário de relatório especial para isso. De acordo com o Código Orçamentário RF, o orçamento possui estrutura própria. Os principais elementos constituintes são as receitas e despesas orçamentárias. As receitas e despesas, por sua vez, estão sujeitas a agrupamento. A classificação orçamentária da Federação Russa é um agrupamento de receitas, despesas e fontes de financiamento de déficits orçamentários em todos os níveis. A classificação do orçamento da Federação Russa inclui: 1) classificação das receitas orçamentárias da Federação Russa; 2) classificação funcional das despesas orçamentárias do FR; 3) classificação econômica das despesas orçamentárias do FR; 4) classificação de fontes de financiamento interno de déficits orçamentários da Federação Russa; 5) classificação das fontes de financiamento externo do déficit orçamentário federal; 6) classificação dos tipos de dívidas internas estaduais da Federação Russa, entidades constituintes da Federação Russa, municípios; 7) classificação dos tipos de dívida externa estatal da Federação Russa e ativos externos estatais da Federação Russa; 8) classificação departamental das despesas do orçamento federal. De acordo com o Capítulo 4 do BC do RF, a classificação das receitas orçamentárias do RF é um agrupamento de receitas orçamentárias em todos os níveis do sistema orçamentário do RF. A classificação das receitas orçamentárias da Federação Russa inclui o código do administrador das receitas orçamentárias, grupos, subgrupos, artigos, subitens, elementos, programas (subprogramas) e códigos de classificação de renda econômica. A classificação económica do rendimento é um agrupamento das operações das administrações públicas por conteúdo económico. Há uma distinção entre receitas próprias e regulatórias. Próprio fixo de forma permanente (estes são impostos, não impostos, transferências gratuitas). Receitas regulatórias - pagamentos para os quais são estabelecidos os padrões de deduções (Tabela 1) para orçamentos inferiores. Tabela 1 Padrões

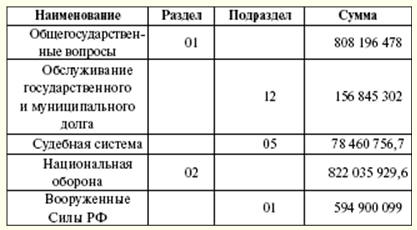

A classificação funcional das despesas dos orçamentos da Federação Russa é um agrupamento de despesas dos orçamentos de todos os níveis. Reflete o direcionamento dos recursos orçamentários para a implementação das principais funções do Estado e a solução de questões de importância local. O primeiro nível da classificação funcional das despesas dos orçamentos da Federação Russa - seções que determinam o gasto de fundos orçamentários para desempenhar as funções do estado. O segundo nível da classificação funcional das despesas orçamentárias da Federação Russa são subseções que especificam a direção dos fundos orçamentários para o desempenho das funções do estado no contexto das seções. A classificação dos itens-alvo das despesas do orçamento federal forma o terceiro nível da classificação funcional das despesas dos orçamentos da Federação Russa e reflete o financiamento das despesas do orçamento federal em áreas específicas de atividade dos principais gerentes de fundos do orçamento federal dentro as subseções da classificação funcional das despesas dos orçamentos da Federação Russa. A classificação dos tipos de despesas orçamentárias forma o quarto nível da classificação funcional das despesas dos orçamentos da Federação Russa e detalha as direções de financiamento das despesas orçamentárias por itens-alvo (Tabela 2). Tabela 2 Distribuição das despesas por classificação funcional para 2007 (mil rublos)

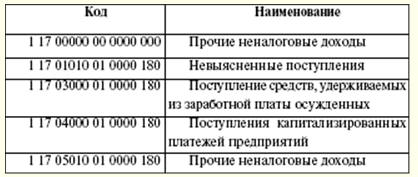

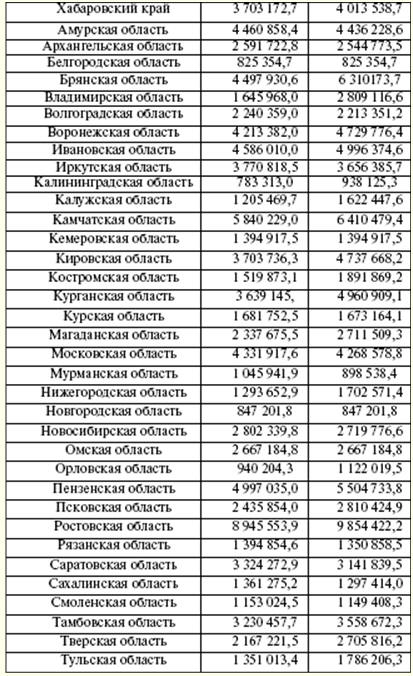

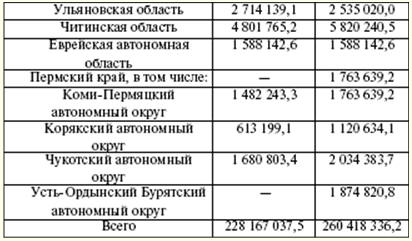

A classificação econômica das despesas orçamentárias da Federação Russa é um agrupamento de despesas orçamentárias de todos os níveis do sistema orçamentário da Federação Russa de acordo com seu conteúdo econômico. A classificação das fontes de financiamento dos déficits orçamentários da Federação Russa é um agrupamento de fundos emprestados atraídos pela Federação Russa, entidades constituintes da Federação Russa e municípios para cobrir os déficits dos respectivos orçamentos. A classificação departamental das despesas orçamentárias federais é um agrupamento de despesas que reflete a distribuição dos recursos orçamentários entre os principais administradores dos recursos orçamentários federais. O tipo de despesa é suportado pela fonte de cobertura financeira. Caso surja um novo tipo de despesa, devem ser determinadas as fontes e o procedimento para financiar novos tipos de despesas orçamentárias, inclusive se for necessário transferir recursos financeiros para novos tipos de despesas para orçamentos de outros níveis. A estrutura das despesas orçamentárias inclui despesas de capital e correntes. Os gastos de capital destinam-se a investir em organizações jurídicas recém-criadas e apoiar as existentes. A forma de apoio são créditos orçamentários. As despesas de capital são determinadas pela classificação orçamentária econômica das despesas. A despesa corrente está associada à concessão de subsídios e subvenções a orçamentos mais baixos. Além dos empréstimos orçamentários concedidos, existem outras formas de gastar os fundos orçamentários (dotações, transferências, pagamento sob contrato governamental, transferências entre orçamentos, etc.). A prática de criar fundos de reserva como parte do orçamento é generalizada. O tamanho do fundo não deve exceder 3% do custo total. O objetivo da criação desses fundos é usar um estoque de reserva para despesas imprevistas (perdas por desastres naturais, trabalhos de restauração por acidentes ocorridos). Assim, o Fundo de Reserva do Presidente da Federação Russa é formado como parte do orçamento federal. Seu volume não deve ser superior a 1% do valor estabelecido de despesas. Apenas o Presidente da Federação Russa tem o direito de dispor dos fundos deste fundo. No entanto, é proibido gastar os recursos do fundo para fins pessoais, para eleições e outros eventos. Este fundo é criado para despesas de emergência. O valor total da receita em 2007 foi de 6 rublos. A estrutura da parte das receitas consiste em receitas fiscais e não fiscais. A lista de receitas fiscais depende dos impostos e taxas legalmente fixados (Tabela 964). Ao mesmo tempo, há uma distribuição da parcela das fontes tributárias entre os orçamentos dos diferentes níveis. Este ano são determinados o imposto de renda, imposto sobre o valor agregado, impostos especiais de consumo, imposto sobre extração mineral, imposto social unificado, imposto sobre a água, recolhimento pelo uso de recursos biológicos aquáticos. O primeiro lugar em termos de receitas para o orçamento é ocupado pelo imposto sobre o valor acrescentado, a taxa pelo uso de recursos naturais e o imposto sobre a extração de minerais. Os pagamentos alfandegários têm uma grande parcela da receita. O estabelecimento de novos tipos de impostos, seu cancelamento ou alteração só é possível fazendo alterações apropriadas na legislação tributária da Federação Russa. As autoridades legislativas federais podem estabelecer novos tipos de receitas não fiscais, cancelar ou alterar as existentes após as autoridades executivas federais apresentarem sua opinião e somente alterando o Código Orçamentário da Federação Russa. Tabela 3 Receitas fiscais para o orçamento federal em 2007

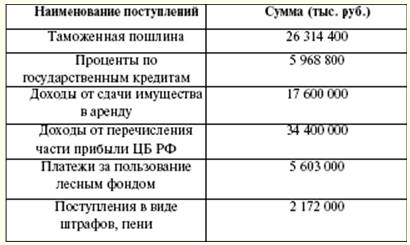

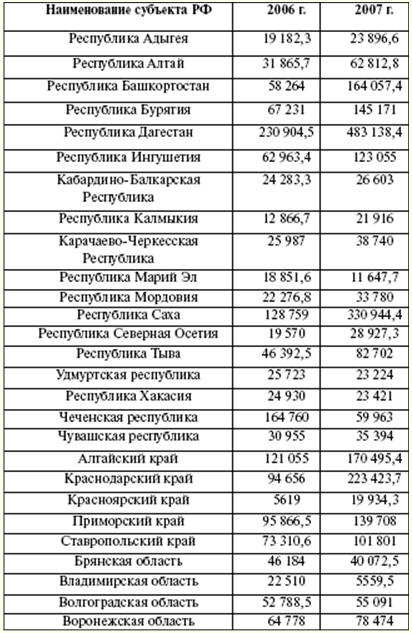

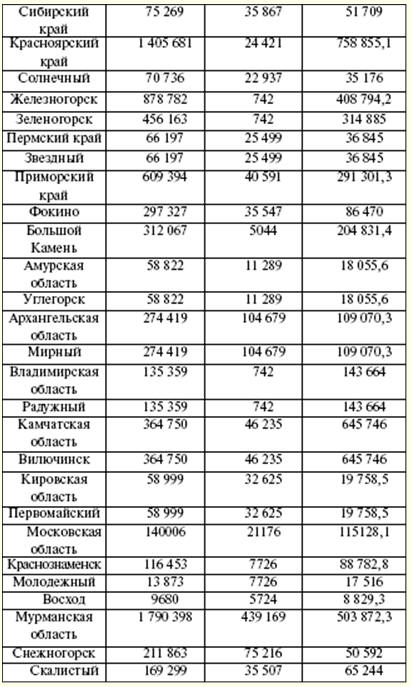

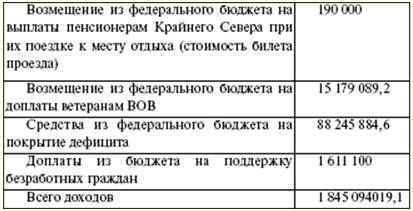

As receitas não tributárias do orçamento federal (Tabela 4) são formadas a partir de: 1) rendimentos do uso de propriedade do Estado, rendimentos de serviços pagos prestados por instituições orçamentais; 2) restar após o pagamento dos impostos e demais recolhimentos e taxas obrigatórios para a emissão de licenças para o exercício de atividades relacionadas à produção e circulação de álcool etílico, produtos alcoólicos e que contenham álcool, parte dos lucros das empresas unitárias estabelecidas pelo Federação Russa; 3) direitos aduaneiros e taxas alfandegárias; 4) taxas de uso de corpos d'água; 5) taxas pelo uso de recursos biológicos aquáticos; 6) pagamentos por impacto negativo no meio ambiente; 7) o lucro do Banco da Rússia restante após o pagamento de impostos e outros pagamentos obrigatórios (de acordo com os padrões estabelecidos pelas leis federais); 8) renda da atividade econômica estrangeira; 9) outras receitas. Tabela 4 Receitas não fiscais para o orçamento em 2007

A receita dos fundos orçamentários-alvo federais é considerada na receita do orçamento federal. Os recebimentos são efetuados a taxas estabelecidas e são distribuídos entre os recursos orçamentários da meta federal e da meta territorial. No decurso da consideração das rubricas de receitas e despesas, pode surgir um défice. Nesses casos, são aprovadas as fontes de financiamento do déficit orçamentário. As fontes de financiamento são aprovadas pelo legislativo em lei para o próximo exercício financeiro. Créditos do Banco da Rússia, bem como a aquisição pelo Banco da Rússia de obrigações de dívida da Federação Russa, súditos da Federação Russa, municípios durante sua colocação inicial não podem ser fontes de financiamento do déficit orçamentário. As fontes de financiamento do déficit orçamentário federal são: 1) fontes internas: a) empréstimos recebidos pela Federação Russa de instituições de crédito na moeda da Federação Russa; b) empréstimos governamentais realizados através da emissão de títulos em nome da Federação Russa. Empréstimos estatais da Federação Russa são empréstimos e créditos atraídos de pessoas físicas e jurídicas, estados estrangeiros, organizações financeiras internacionais, para os quais surgem obrigações de dívida da Federação Russa como mutuário ou fiador do reembolso de empréstimos por outros mutuários; c) empréstimos orçamentários recebidos dos orçamentos de outros níveis do sistema orçamentário da Federação Russa; d) o produto da venda de propriedade do Estado; e) o valor do excedente das receitas sobre as despesas com estoques e reservas estaduais; f) alteração dos saldos de recursos nas contas para contabilização dos recursos orçamentários federais; 2) fontes externas: a) empréstimos governamentais feitos em moeda estrangeira por meio da emissão de títulos em nome da Federação Russa; b) empréstimos de governos estrangeiros, bancos e empresas, organizações financeiras internacionais, concedidos em moeda estrangeira, atraídos pela Federação Russa. A elaboração de orçamentos é precedida pelo desenvolvimento de previsões para o desenvolvimento socioeconômico da Federação Russa, entidades constituintes da Federação Russa, municípios e setores da economia, bem como a preparação de saldos financeiros consolidados, com base em quais as autoridades executivas elaboram projetos de orçamento. Todo o processo começa com a Mensagem Orçamentária do Presidente da Federação Russa, que é enviada à Assembleia Federal até março do ano anterior. O governo da Federação Russa e a nível local - os órgãos executivos das autoridades locais estão envolvidos na elaboração de orçamentos. O projeto de orçamento é preparado pelo Ministério das Finanças. Para a formação do projeto de orçamento, são utilizadas a Mensagem do Presidente da Federação Russa, a previsão do desenvolvimento socioeconômico, a previsão do saldo financeiro consolidado, o plano para o desenvolvimento do setor econômico em determinado território. Além disso, os cálculos usam informações sobre a legislação tributária atual, o valor estimado de assistência financeira dos orçamentos de outros níveis do sistema orçamentário da Federação Russa, os tipos e volumes de despesas de um nível do sistema orçamentário para outro, e os padrões de custos financeiros para a prestação de serviços estaduais ou municipais. A orçamentação depende do cálculo de indicadores importantes do PIB per capita, a inflação. O plano de desenvolvimento do setor estadual ou municipal da economia inclui: 1) uma lista e um plano resumido das atividades financeiras e econômicas das empresas estatais federais; 2) uma lista e um plano resumido das atividades financeiras e econômicas das empresas unitárias estaduais ou municipais; 3) programa de privatização de propriedades estaduais ou municipais e de aquisição de propriedades em propriedades estaduais ou municipais; 4) informações sobre o efetivo máximo de servidores estaduais ou municipais e militares para os principais administradores de recursos orçamentários. Simultaneamente com o projeto de orçamento para o próximo exercício, são elaborados os seguintes: 1) previsão do orçamento consolidado do território relevante para o exercício; 2) programa de investimento direcionado para o exercício; 3) plano de desenvolvimento do setor estadual ou municipal da economia; 4) a estrutura da dívida estadual ou municipal e o programa de empréstimos internos e externos; 5) apuração das perdas orçamentárias dos benefícios fiscais concedidos; 6) avaliação da execução prevista do orçamento para o exercício em curso. Além disso, o Ministério das Finanças da Federação Russa está desenvolvendo indicadores orçamentários indicativos para o médio prazo, um projeto de lei federal sobre o orçamento. Paralelamente, estão a ser elaboradas uma previsão a médio prazo do desenvolvimento socioeconómico e uma previsão do Balanço Financeiro Consolidado. A formação do orçamento federal começa com a seleção pelo governo da Federação Russa de um plano de previsão do funcionamento da economia russa para o próximo ano financeiro. Com base no plano-previsão escolhido, as despesas do orçamento federal são distribuídas (Tabela 5). Tabela 5 Parâmetros do sistema orçamentário da Federação Russa (bilhões de rublos)