|

|

Arabic

Arabic Bengali

Bengali Chinese

Chinese English

English French

French German

German Hebrew

Hebrew Hindi

Hindi Italian

Italian Japanese

Japanese Korean

Korean Malay

Malay Polish

Polish Portuguese

Portuguese Spanish

Spanish Turkish

Turkish Ukrainian

Ukrainian Vietnamese

Vietnamese|

RESUMO DA AULA, CRIBS

Finanças estaduais e municipais. Orçamento federal da Federação Russa - o principal plano financeiro do país (notas de aula)

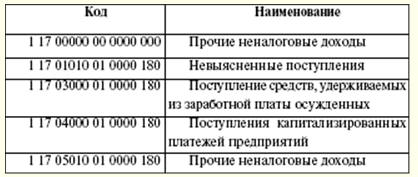

Diretório / Notas de aula, folhas de dicas Índice (expandir) PALESTRA Nº 4. O orçamento federal da Federação Russa é o principal plano financeiro do país O orçamento desempenha um importante papel econômico, social e político no processo de reprodução. O Estado influencia a redistribuição da renda nacional entre as indústrias. Por meio do orçamento, o Estado pode influenciar setores não monetários mais fracos (como agricultura, cultura, educação, saúde, etc.). Orçamento federal - a forma de formação e gasto, com base no exercício financeiro, de fundos destinados ao cumprimento das obrigações de despesas da Federação Russa. Como qualquer outra categoria econômica, o orçamento desempenha certas funções: a formação de um fundo orçamentário, seu uso, controle sobre o uso dos fundos para a finalidade a que se destina. A primeira função está relacionada à geração de renda, composta por receitas tributárias e não tributárias. A principal fonte de receitas são os rendimentos das entidades económicas recebidos em resultado da redistribuição do produto nacional. A estrutura das receitas orçamentárias não é constante e depende do desenvolvimento econômico do país em determinado período. Outra função está relacionada ao uso direcionado dos fundos orçamentários. Por fim, a terceira função envolve a criação de um controle associado à primeira e à segunda função. A utilização orientada dos fundos orçamentais está sujeita a controlo. Existe um formulário de relatório especial para isso. De acordo com o Código Orçamentário RF, o orçamento possui estrutura própria. Os principais elementos constituintes são as receitas e despesas orçamentárias. As receitas e despesas, por sua vez, estão sujeitas a agrupamento. A classificação orçamentária da Federação Russa é um agrupamento de receitas, despesas e fontes de financiamento de déficits orçamentários em todos os níveis. A classificação do orçamento da Federação Russa inclui: 1) classificação das receitas orçamentárias da Federação Russa; 2) classificação funcional das despesas orçamentárias do FR; 3) classificação econômica das despesas orçamentárias do FR; 4) classificação de fontes de financiamento interno de déficits orçamentários da Federação Russa; 5) classificação das fontes de financiamento externo do déficit orçamentário federal; 6) classificação dos tipos de dívidas internas estaduais da Federação Russa, entidades constituintes da Federação Russa, municípios; 7) classificação dos tipos de dívida externa estatal da Federação Russa e ativos externos estatais da Federação Russa; 8) classificação departamental das despesas do orçamento federal. De acordo com o Capítulo 4 do BC do RF, a classificação das receitas orçamentárias do RF é um agrupamento de receitas orçamentárias em todos os níveis do sistema orçamentário do RF. A classificação das receitas orçamentárias da Federação Russa inclui o código do administrador das receitas orçamentárias, grupos, subgrupos, artigos, subitens, elementos, programas (subprogramas) e códigos de classificação de renda econômica. A classificação económica do rendimento é um agrupamento das operações das administrações públicas por conteúdo económico. Há uma distinção entre receitas próprias e regulatórias. Próprio fixo de forma permanente (estes são impostos, não impostos, transferências gratuitas). Receitas regulatórias - pagamentos para os quais são estabelecidos os padrões de deduções (Tabela 1) para orçamentos inferiores. Tabela 1 Padrões

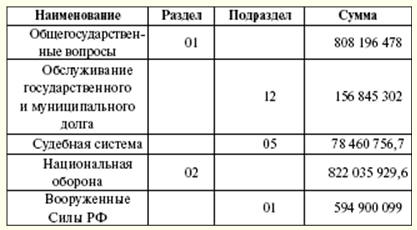

A classificação funcional das despesas dos orçamentos da Federação Russa é um agrupamento de despesas dos orçamentos de todos os níveis. Reflete o direcionamento dos recursos orçamentários para a implementação das principais funções do Estado e a solução de questões de importância local. O primeiro nível da classificação funcional das despesas dos orçamentos da Federação Russa - seções que determinam o gasto de fundos orçamentários para desempenhar as funções do estado. O segundo nível da classificação funcional das despesas orçamentárias da Federação Russa são subseções que especificam a direção dos fundos orçamentários para o desempenho das funções do estado no contexto das seções. A classificação dos itens-alvo das despesas do orçamento federal forma o terceiro nível da classificação funcional das despesas dos orçamentos da Federação Russa e reflete o financiamento das despesas do orçamento federal em áreas específicas de atividade dos principais gerentes de fundos do orçamento federal dentro as subseções da classificação funcional das despesas dos orçamentos da Federação Russa. A classificação dos tipos de despesas orçamentárias forma o quarto nível da classificação funcional das despesas dos orçamentos da Federação Russa e detalha as direções de financiamento das despesas orçamentárias por itens-alvo (Tabela 2). Tabela 2 Distribuição das despesas por classificação funcional para 2007 (mil rublos)

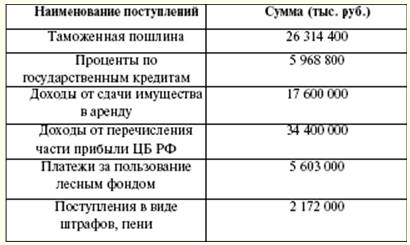

A classificação econômica das despesas orçamentárias da Federação Russa é um agrupamento de despesas orçamentárias de todos os níveis do sistema orçamentário da Federação Russa de acordo com seu conteúdo econômico. A classificação das fontes de financiamento dos déficits orçamentários da Federação Russa é um agrupamento de fundos emprestados atraídos pela Federação Russa, entidades constituintes da Federação Russa e municípios para cobrir os déficits dos respectivos orçamentos. A classificação departamental das despesas orçamentárias federais é um agrupamento de despesas que reflete a distribuição dos recursos orçamentários entre os principais administradores dos recursos orçamentários federais. O tipo de despesa é suportado pela fonte de cobertura financeira. Caso surja um novo tipo de despesa, devem ser determinadas as fontes e o procedimento para financiar novos tipos de despesas orçamentárias, inclusive se for necessário transferir recursos financeiros para novos tipos de despesas para orçamentos de outros níveis. A estrutura das despesas orçamentárias inclui despesas de capital e correntes. Os gastos de capital destinam-se a investir em organizações jurídicas recém-criadas e apoiar as existentes. A forma de apoio são créditos orçamentários. As despesas de capital são determinadas pela classificação orçamentária econômica das despesas. A despesa corrente está associada à concessão de subsídios e subvenções a orçamentos mais baixos. Além dos empréstimos orçamentários concedidos, existem outras formas de gastar os fundos orçamentários (dotações, transferências, pagamento sob contrato governamental, transferências entre orçamentos, etc.). A prática de criar fundos de reserva como parte do orçamento é generalizada. O tamanho do fundo não deve exceder 3% do custo total. O objetivo da criação desses fundos é usar um estoque de reserva para despesas imprevistas (perdas por desastres naturais, trabalhos de restauração por acidentes ocorridos). Assim, o Fundo de Reserva do Presidente da Federação Russa é formado como parte do orçamento federal. Seu volume não deve ser superior a 1% do valor estabelecido de despesas. Apenas o Presidente da Federação Russa tem o direito de dispor dos fundos deste fundo. No entanto, é proibido gastar os recursos do fundo para fins pessoais, para eleições e outros eventos. Este fundo é criado para despesas de emergência. O valor total da receita em 2007 foi de 6 rublos. A estrutura da parte das receitas consiste em receitas fiscais e não fiscais. A lista de receitas fiscais depende dos impostos e taxas legalmente fixados (Tabela 964). Ao mesmo tempo, há uma distribuição da parcela das fontes tributárias entre os orçamentos dos diferentes níveis. Este ano são determinados o imposto de renda, imposto sobre o valor agregado, impostos especiais de consumo, imposto sobre extração mineral, imposto social unificado, imposto sobre a água, recolhimento pelo uso de recursos biológicos aquáticos. O primeiro lugar em termos de receitas para o orçamento é ocupado pelo imposto sobre o valor acrescentado, a taxa pelo uso de recursos naturais e o imposto sobre a extração de minerais. Os pagamentos alfandegários têm uma grande parcela da receita. O estabelecimento de novos tipos de impostos, seu cancelamento ou alteração só é possível fazendo alterações apropriadas na legislação tributária da Federação Russa. As autoridades legislativas federais podem estabelecer novos tipos de receitas não fiscais, cancelar ou alterar as existentes após as autoridades executivas federais apresentarem sua opinião e somente alterando o Código Orçamentário da Federação Russa. Tabela 3 Receitas fiscais para o orçamento federal em 2007

As receitas não tributárias do orçamento federal (Tabela 4) são formadas a partir de: 1) rendimentos do uso de propriedade do Estado, rendimentos de serviços pagos prestados por instituições orçamentais; 2) restar após o pagamento dos impostos e demais recolhimentos e taxas obrigatórios para a emissão de licenças para o exercício de atividades relacionadas à produção e circulação de álcool etílico, produtos alcoólicos e que contenham álcool, parte dos lucros das empresas unitárias estabelecidas pelo Federação Russa; 3) direitos aduaneiros e taxas alfandegárias; 4) taxas de uso de corpos d'água; 5) taxas pelo uso de recursos biológicos aquáticos; 6) pagamentos por impacto negativo no meio ambiente; 7) o lucro do Banco da Rússia restante após o pagamento de impostos e outros pagamentos obrigatórios (de acordo com os padrões estabelecidos pelas leis federais); 8) renda da atividade econômica estrangeira; 9) outras receitas. Tabela 4 Receitas não fiscais para o orçamento em 2007

A receita dos fundos orçamentários-alvo federais é considerada na receita do orçamento federal. Os recebimentos são efetuados a taxas estabelecidas e são distribuídos entre os recursos orçamentários da meta federal e da meta territorial. No decurso da consideração das rubricas de receitas e despesas, pode surgir um défice. Nesses casos, são aprovadas as fontes de financiamento do déficit orçamentário. As fontes de financiamento são aprovadas pelo legislativo em lei para o próximo exercício financeiro. Créditos do Banco da Rússia, bem como a aquisição pelo Banco da Rússia de obrigações de dívida da Federação Russa, súditos da Federação Russa, municípios durante sua colocação inicial não podem ser fontes de financiamento do déficit orçamentário. As fontes de financiamento do déficit orçamentário federal são: 1) fontes internas: a) empréstimos recebidos pela Federação Russa de instituições de crédito na moeda da Federação Russa; b) empréstimos governamentais realizados através da emissão de títulos em nome da Federação Russa. Empréstimos estatais da Federação Russa são empréstimos e créditos atraídos de pessoas físicas e jurídicas, estados estrangeiros, organizações financeiras internacionais, para os quais surgem obrigações de dívida da Federação Russa como mutuário ou fiador do reembolso de empréstimos por outros mutuários; c) empréstimos orçamentários recebidos dos orçamentos de outros níveis do sistema orçamentário da Federação Russa; d) o produto da venda de propriedade do Estado; e) o valor do excedente das receitas sobre as despesas com estoques e reservas estaduais; f) alteração dos saldos de recursos nas contas para contabilização dos recursos orçamentários federais; 2) fontes externas: a) empréstimos governamentais feitos em moeda estrangeira por meio da emissão de títulos em nome da Federação Russa; b) empréstimos de governos estrangeiros, bancos e empresas, organizações financeiras internacionais, concedidos em moeda estrangeira, atraídos pela Federação Russa. A elaboração de orçamentos é precedida pelo desenvolvimento de previsões para o desenvolvimento socioeconômico da Federação Russa, entidades constituintes da Federação Russa, municípios e setores da economia, bem como a preparação de saldos financeiros consolidados, com base em quais as autoridades executivas elaboram projetos de orçamento. Todo o processo começa com a Mensagem Orçamentária do Presidente da Federação Russa, que é enviada à Assembleia Federal até março do ano anterior. O governo da Federação Russa e a nível local - os órgãos executivos das autoridades locais estão envolvidos na elaboração de orçamentos. O projeto de orçamento é preparado pelo Ministério das Finanças. Para a formação do projeto de orçamento, são utilizadas a Mensagem do Presidente da Federação Russa, a previsão do desenvolvimento socioeconômico, a previsão do saldo financeiro consolidado, o plano para o desenvolvimento do setor econômico em determinado território. Além disso, os cálculos usam informações sobre a legislação tributária atual, o valor estimado de assistência financeira dos orçamentos de outros níveis do sistema orçamentário da Federação Russa, os tipos e volumes de despesas de um nível do sistema orçamentário para outro, e os padrões de custos financeiros para a prestação de serviços estaduais ou municipais. A orçamentação depende do cálculo de indicadores importantes do PIB per capita, a inflação. O plano de desenvolvimento do setor estadual ou municipal da economia inclui: 1) uma lista e um plano resumido das atividades financeiras e econômicas das empresas estatais federais; 2) uma lista e um plano resumido das atividades financeiras e econômicas das empresas unitárias estaduais ou municipais; 3) programa de privatização de propriedades estaduais ou municipais e de aquisição de propriedades em propriedades estaduais ou municipais; 4) informações sobre o efetivo máximo de servidores estaduais ou municipais e militares para os principais administradores de recursos orçamentários. Simultaneamente com o projeto de orçamento para o próximo exercício, são elaborados os seguintes: 1) previsão do orçamento consolidado do território relevante para o exercício; 2) programa de investimento direcionado para o exercício; 3) plano de desenvolvimento do setor estadual ou municipal da economia; 4) a estrutura da dívida estadual ou municipal e o programa de empréstimos internos e externos; 5) apuração das perdas orçamentárias dos benefícios fiscais concedidos; 6) avaliação da execução prevista do orçamento para o exercício em curso. Além disso, o Ministério das Finanças da Federação Russa está desenvolvendo indicadores orçamentários indicativos para o médio prazo, um projeto de lei federal sobre o orçamento. Paralelamente, estão a ser elaboradas uma previsão a médio prazo do desenvolvimento socioeconómico e uma previsão do Balanço Financeiro Consolidado. A formação do orçamento federal começa com a seleção pelo governo da Federação Russa de um plano de previsão do funcionamento da economia russa para o próximo ano financeiro. Com base no plano-previsão escolhido, as despesas do orçamento federal são distribuídas (Tabela 5). Tabela 5 Parâmetros do sistema orçamentário da Federação Russa (bilhões de rublos)

Os indicadores que afetam os gastos orçamentários são considerados em detalhes. Estes incluem a relação entre o salário mínimo de subsistência e o salário mínimo, a pensão mínima de velhice, as bolsas mínimas, subsídios e outros pagamentos, propostas sobre o procedimento de indexação dos salários dos servidores públicos e das pensões estaduais, o subsídio financeiro do governo federal funcionários públicos, o abono monetário dos militares por um ano e por um período médio. Depois disso, o projeto é enviado para destinatários específicos de recursos. Com base nas características do orçamento, no futuro, a distribuição dos montantes máximos de financiamento para o exercício ocorre de acordo com a classificação funcional e econômica das despesas e os destinatários dos recursos orçamentários. Nesta fase, estão a ser consideradas propostas de reformas estruturais e organizativas nos sectores da economia e da esfera social, a abolição de alguns actos normativos regulamentares. Todas as questões não coordenadas são resolvidas por uma comissão governamental interdepartamental chefiada pelo Ministro das Finanças. Documentos que acompanham o projeto de orçamento: 1) resultados preliminares do desenvolvimento socioeconômico da Federação Russa para o último período do ano atual; 2) previsão do desenvolvimento socioeconômico da Federação Russa para o próximo exercício; 3) as principais orientações da política orçamentária e tributária para o próximo exercício; 4) plano de desenvolvimento dos setores estaduais e municipais da economia; 5) previsão do Balanço Financeiro Consolidado para o território da Federação Russa para o próximo exercício; 6) previsão do orçamento consolidado da Federação Russa para o próximo exercício; 7) princípios básicos e cálculos sobre a relação entre o orçamento federal e os orçamentos consolidados das entidades constituintes da Federação Russa; 8) projetos de programas federais direcionados e programas federais para o desenvolvimento das regiões; 9) projeto de programa federal de investimentos direcionados; 10) projeto de programa de armamento do estado; 11) projeto de programa de privatização de empresas estaduais e municipais; 12) cálculos sob os artigos da classificação das receitas do orçamento federal, seções e subseções da classificação funcional das despesas dos orçamentos da Federação Russa e o déficit orçamentário federal para o próximo exercício; 13) tratados internacionais da Federação Russa; 14) projeto de programa de empréstimos externos estatais da Rússia; 15) um projeto de programa para o fornecimento pela Federação Russa de empréstimos estatais a estados estrangeiros; 16) projeto de estrutura da dívida externa estatal da Federação Russa por tipo de dívida e discriminada por estados individuais; 17) um projeto de estrutura da dívida interna estatal da Federação Russa e um projeto de programa de empréstimos internos; 18) propostas de indexação dos valores mínimos de bolsas, abonos e pagamentos sociais, salários dos servidores públicos federais, abono pecuniário dos militares, bem como propostas de indexação (aumento) da remuneração dos servidores das organizações do setor público; 19) uma lista de atos legislativos cujos efeitos são cancelados ou suspensos; 20) cálculos do volume projetado do Fundo de Estabilização. O projeto preliminar especificado é enviado ao Presidente da Federação Russa e ao Governo da Federação Russa. Um projeto de lei federal sobre o orçamento federal para o próximo exercício financeiro será considerado apresentado dentro do prazo se for entregue à Duma do Estado até 26 de agosto. Depois de analisar os principais indicadores do orçamento, preparar os documentos de acompanhamento, o projeto é submetido à apreciação do legislativo. Se nesta fase surgirem divergências entre os órgãos com direito à consideração legislativa do orçamento, então, além dos documentos acima, os projetos de estimativas orçamentárias de cada um desses órgãos são submetidos à consideração. O projeto de orçamento é enviado à comissão da Duma responsável pela análise do orçamento. O resultado do trabalho realizado pelo Comitê é a sua conclusão. Se o projeto não for aprovado, existem duas maneiras de transportá-lo: ou é analisado pela Duma ou é enviado ao Governo para revisão. Uma minuta mais ou menos corrigida é enviada ao Conselho da Federação, aos escritórios da Duma e à Câmara de Contas. Procedimento para considerar um projeto de lei federal sobre o orçamento federal O órgão representativo representado pela Duma Estatal da Federação Russa considera o projeto de lei federal sobre o orçamento federal para o próximo exercício financeiro em quatro leituras. Em primeira leitura, as leis sobre os orçamentos dos fundos não orçamentais estaduais, a pensão mínima, a tarifa da primeira categoria da Tabela Tarifária Unificada para a remuneração dos funcionários das organizações do setor público, o procedimento de indexação e recálculo das pensões do Estado , O salário mínimo. Em caso de desvio das leis federais, devem ser feitas alterações na legislação tributária, atos legislativos sobre as alíquotas das contribuições de seguros aos fundos não orçamentários estaduais. A primeira leitura considera o enquadramento do próprio orçamento. A previsão do desenvolvimento socioeconômico da Federação Russa, as direções do orçamento e da política tributária, os princípios e cálculos sobre a relação entre o orçamento federal e os orçamentos das entidades constituintes da Federação Russa, o projeto de programa de estado empréstimos externos (como financiamento externo do déficit orçamentário), receitas orçamentárias federais por grupos, subgrupos e artigos de classificação são discutidos. receitas orçamentárias da Federação Russa, o déficit orçamentário federal em termos absolutos e como porcentagem das despesas orçamentárias federais para o próximo exercício financeiro e as fontes de cobertura do déficit orçamentário federal, o volume total das despesas orçamentárias federais. O Governo da Federação Russa, o Comitê de Orçamento e a Câmara de Contas participam da primeira etapa da leitura. O trabalho desses sujeitos consiste na formação e leitura de relatórios e co-relatos, com base nos quais a Duma toma uma decisão sobre o projeto de lei. Se o orçamento for rejeitado em primeira leitura, o projeto é submetido à comissão de conciliação para esclarecer as principais características do orçamento federal ou é devolvido ao Governo para revisão. Se a Duma decidir rejeitar o projeto duas vezes em primeira leitura, surge uma questão global de desconfiança no governo da Federação Russa. No caso de uma rejeição pela Duma do projeto de orçamento federal, ele é finalizado pelo governo da Federação Russa de acordo com as instruções e propostas apresentadas pelo Comitê de Política Econômica da Duma Estatal. O período de revisão é de 20 dias. A consideração secundária do orçamento em primeira leitura não deve exceder 10 dias. Na segunda leitura, as despesas orçamentárias federais são aprovadas por seções da classificação funcional das despesas dos orçamentos da Federação Russa dentro do volume total de despesas orçamentárias federais aprovadas na primeira leitura e o tamanho do Fundo Federal de Apoio Financeiro de os Assuntos de RF. O prazo de revisão é de 15 dias. Na segunda etapa de consideração, é possível ajustar as despesas orçamentárias de acordo com sua classificação funcional. As questões sobre esta situação são consideradas pela Comissão do Orçamento. Se a Duma do Estado rejeitar em segunda leitura o projeto de lei federal sobre o orçamento federal, então submete o referido projeto à comissão de conciliação. Na terceira leitura, as despesas orçamentárias federais são aprovadas pelas subseções da classificação funcional das despesas e pelos principais administradores dos recursos orçamentários federais. A distribuição dos fundos do Fundo Federal de Apoio Financeiro aos Sujeitos da Federação Russa por súditos da Federação Russa, os principais indicadores da ordem de defesa do estado e as despesas do orçamento federal para financiar programas de metas federais são considerados. Na terceira leitura, há a última oportunidade de correção do orçamento futuro pelas subseções da classificação funcional das despesas e pelos principais administradores dos recursos orçamentários federais. As perguntas não respondidas são enviadas à comissão de conciliação. São atribuídos 25 dias para a terceira leitura. A comissão aprecia as alterações introduzidas no prazo de 10 dias, após o que apresenta o seu parecer. A quarta leitura final é realizada dentro de 15 dias. Nesta fase, nenhuma emenda é feita, mas uma votação é feita para o projeto de lei. O projeto de lei desenvolvido é submetido ao Conselho da Federação. A lei aprovada é enviada ao Presidente da Federação Russa dentro de 5 dias. Se a lei federal sobre o orçamento federal para o próximo exercício financeiro for rejeitada pelo Conselho da Federação, a referida lei federal é submetida a uma comissão de conciliação para superar as divergências surgidas. A Comissão submete uma lei federal aprovada para reconsideração pela Duma do Estado. A Duma do Estado está reconsiderando a lei federal sobre o orçamento federal para o próximo ano financeiro em uma leitura. A decisão do Conselho da Federação pode ser rejeitada se 2/3 do número de deputados da Duma Estadual votaram "a favor". A última instância de consideração e aprovação da lei sobre o orçamento federal é o Presidente da Federação Russa. Em caso de rejeição pelo Presidente da Federação Russa, a lei é submetida à comissão de conciliação para superar as divergências que surgiram. A execução do orçamento é fornecida pelo Governo da Federação Russa. Os serviços de caixa para a execução de orçamentos do sistema orçamentário da Federação Russa são realizados pelo Tesouro Federal. Para serviços de caixa para a execução de orçamentos, o Tesouro Federal abre contas no Banco Central da Federação Russa. Todas as movimentações de caixa para execução de orçamentos são realizadas pelo Tesouro Federal por meio dessas contas e são refletidas nos relatórios de execução de caixa de orçamentos por ele apresentados às autoridades financeiras. Execução de orçamentos de receitas: 1) transferência e crédito de receitas em conta única do orçamento; 2) distribuição de receitas regulatórias; 3) devolução ao orçamento de valores pagos em excesso; 4) contabilizar as receitas orçamentárias e relatar as receitas orçamentárias. Os orçamentos de despesas são executados dentro da disponibilidade real de recursos orçamentários. Se a lei orçamental não entrar em vigor desde o início do exercício financeiro, o Governo da Federação Russa deve gastar fundos orçamentais para continuar a financiar projectos de investimento e fornecer assistência financeira a orçamentos de outros níveis. A principal condição é que essas despesas do ano passado tenham sido realizadas para fins semelhantes (mas não mais que 1/12 por mês das dotações anteriores). As taxas de repasse dos tributos regulatórios aos orçamentos dos demais níveis, as normas de centralização das receitas creditadas aos orçamentos dos demais níveis para financiar atividades centralizadas, demais tarifas e taxas são determinadas pela lei sobre o orçamento do exercício anterior. Se o orçamento não entrar em vigor três meses após o início do exercício financeiro, o governo da Federação Russa continua a gastar e distribuir renda, com exceção de investimento, provisão de fundos reembolsáveis e subsídios a entidades jurídicas privadas entidades e a formação de reservas. Se a lei orçamental entrar em vigor após o início do exercício, trata-se de introduzir alterações e aditamentos à lei orçamental, clarificar os indicadores orçamentais, tendo em conta os resultados da execução orçamental para o período de gestão orçamental intercalar. O Fundo de Estabilização da Federação Russa faz parte dos fundos do orçamento federal, formado pelo excesso do preço do petróleo sobre o preço base do petróleo, sujeito a contabilidade, gestão e uso separados para garantir o equilíbrio do orçamento federal quando o preço do petróleo cai abaixo da base. O preço do petróleo base é o preço do petróleo bruto dos Urais equivalente a US$ 197,1 por 1 tonelada (US$ 27 por barril). O fundo de estabilização é constituído à custa dos rendimentos recebidos do excesso do preço e dos rendimentos recebidos da colocação dos activos do fundo. De acordo com o RF BC, a receita adicional do Fundo de Estabilização é determinada por: 1) o produto das receitas reais para o orçamento federal do direito aduaneiro de exportação de petróleo bruto no mês corrente pela razão da diferença entre a taxa do direito aduaneiro de exportação de petróleo bruto no mês atual e a taxa estimada do referido direito ao preço de base do petróleo à taxa do direito aduaneiro de exportação em vigor no mês em curso direitos sobre o petróleo bruto; 2) o produto das receitas efetivas ao orçamento federal do imposto sobre a extração de minerais (petróleo) no mês corrente pela razão da diferença entre a alíquota atual do imposto sobre a extração de minerais (petróleo) e a alíquota estimada do referido imposto ao preço base do petróleo para o atual no mês corrente à alíquota do imposto sobre a extração de minerais (petróleo). Os saldos dos fundos do orçamento federal no início do exercício financeiro, bem como os saldos livres dos fundos do orçamento federal exigidos pelo Ministério das Finanças da Federação Russa, são creditados ao Fundo de Estabilização. Com base nos resultados de sua consideração do relatório sobre a execução do orçamento federal para o exercício financeiro anterior, o governo da Federação Russa especifica o valor dos saldos dos fundos do orçamento federal a serem usados de acordo com a lei federal sobre o governo federal orçamento para o exercício correspondente. Os fundos do Fundo de Estabilização podem ser utilizados para financiar o défice orçamental federal quando o preço do petróleo cai abaixo do preço base, bem como para outros fins se o volume acumulado de fundos do Fundo de Estabilização exceder 500 mil milhões de rublos. Os volumes de uso dos recursos do Fundo de Estabilização são determinados pela lei federal sobre o orçamento federal para o exercício financeiro correspondente, cujo projeto é apresentado pelo Governo da Federação Russa. O Ministério das Finanças da Federação Russa publica mensalmente informações sobre o saldo do Fundo de Estabilização no início do mês do relatório, o valor dos fundos recebidos pelo Fundo de Estabilização e o uso do Fundo de Estabilização no mês do relatório. Os fundos do Fundo de Estabilização são reservados em moeda estrangeira: dólares, euros, libras esterlinas. Os fundos são mantidos nas contas do Banco Central da Federação Russa, e o Banco Central paga juros pelo uso dos fundos. A reposição de fundos é realizada através da aquisição de obrigações de dívida de estados estrangeiros. Estes incluem títulos de dívida dos governos da Áustria, Bélgica, Finlândia, França, Alemanha, Grécia, Irlanda, Itália, Luxemburgo, Países Baixos, Portugal, Espanha, Reino Unido e Estados Unidos. Requisitos de papel: 1) o emissor de obrigações de dívida deve ter um rating de crédito de longo prazo de pelo menos "AAA" de acordo com a classificação das agências de rating "Fitch Rating" ou "Standard and Poor's". Não está previsto o resgate antecipado de obrigações de dívida pelo emissor; 2) as normas dos prazos mínimos e máximos de vencimento das emissões de obrigações de dívida, estabelecidas pelo Ministério das Finanças da Federação Russa, são obrigatórias; 3) a taxa de rendimento de cupão pago sobre obrigações de dívida de cupão, bem como os valores nominais de obrigações de dívida, são fixos; 4) o valor de face das obrigações de dívida é expresso em dólares americanos, euros e libras esterlinas, os pagamentos das obrigações de dívida são feitos na moeda do valor de face; 5) o volume de emissão de obrigações de dívida em circulação é de pelo menos 1 bilhão de dólares americanos para obrigações de dívida denominadas em dólares americanos, pelo menos 1 bilhão de euros para obrigações de dívida denominadas em euros e pelo menos 0,5 bilhão de libras esterlinas - para obrigações de dívida denominado em libras esterlinas; 6) as emissões de obrigações de dívida não são emissões destinadas à colocação privada. Autor: Novikova M.V. << Voltar: Fundamentos da política orçamentária >> Encaminhar: Orçamento municipal

▪ Medicina Legal e Psiquiatria. Berço ▪ Literatura estrangeira dos séculos XVII-XVIII em resumo. Berço

A existência de uma regra de entropia para o emaranhamento quântico foi comprovada

09.05.2024 Mini ar condicionado Sony Reon Pocket 5

09.05.2024 Energia do espaço para Starship

08.05.2024

▪ No elevador do outro lado da rua ▪ Placas gráficas externas para laptops Thunderbolt 3

▪ seção do site Parâmetros de componentes de rádio. Seleção de artigos ▪ Artigo Cupido. expressão popular ▪ artigo Como surgiram algumas brincadeiras infantis? Resposta detalhada ▪ artigo Carregando e descarregando mestre. Descrição do trabalho ▪ artigo Poderoso Regulador. Enciclopédia de rádio eletrônica e engenharia elétrica ▪ artigo Regulador de comutação simples. Enciclopédia de rádio eletrônica e engenharia elétrica

Página principal | Biblioteca | Artigos | Mapa do Site | Revisões do site

www.diagrama.com.ua |

Veja outros artigos seção

Veja outros artigos seção