|

|

Arabic

Arabic Bengali

Bengali Chinese

Chinese English

English French

French German

German Hebrew

Hebrew Hindi

Hindi Italian

Italian Japanese

Japanese Korean

Korean Malay

Malay Polish

Polish Portuguese

Portuguese Spanish

Spanish Turkish

Turkish Ukrainian

Ukrainian Vietnamese

Vietnamese|

RESUMO DA AULA, CRIBS

Contabilidade. Notas de aula: resumidamente, o mais importante

Diretório / Notas de aula, folhas de dicas Índice analítico

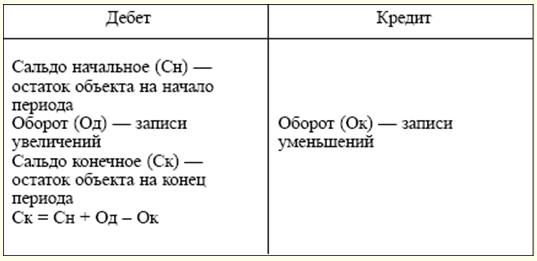

Abreviaturas aceitas 1. Atos legais regulamentares GK - Código Civil da Federação Russa NK - Código Tributário da Federação Russa TC - Código do Trabalho da Federação Russa 2. Autoridades Goskomstat da Rússia - Comitê Estadual da Federação Russa de Estatística Gosstandart da Rússia - Comitê Estadual da Federação Russa para Padrões Ministério do Trabalho da Rússia - Ministério do Trabalho e Desenvolvimento Social da Federação Russa Ministério das Finanças da Rússia - Ministério das Finanças da Federação Russa Banco Central da Rússia - Banco Central da Federação Russa FSS da Rússia - Fundo de Seguro Social da Federação Russa 3. Outras abreviaturas гл. - capítulo(s) dr. - outro Salário mínimo - salário mínimo IVA - imposto sobre o Valor Acrescentado § - Itens) PBU - Regulamento de contabilidade seg. - capítulo ed. - edição RF - Federação Russa Mídia - meios de comunicação de massa Arte. - artigo(s) ou seja - isso é etc. - semelhante a isso (th, - th, - th) aprovado. - aprovado (-a, - o, - s) SEÇÃO I. TEORIA DA CONTABILIDADE Tópico 1. PRINCÍPIOS E CONCEITOS DE CONTABILIDADE EM UMA ECONOMIA DE MERCADO contabilidade econômica é um sistema para monitorar, medir e registrar os processos de produção de materiais para controlá-los e gerenciá-los. Para quantificar a propriedade de uma organização, suas obrigações e transações comerciais na contabilidade econômica, são utilizados três tipos de medidores: natural, trabalhista e monetário. Os medidores naturais servem para caracterizar os objetos considerados em termos físicos. Dependendo das propriedades físicas do objeto, vários medidores são usados (metro, litro, quilograma, quilowatt-hora, etc.). Medidores de trabalho (hora, dia, mês) - uma espécie de medidores naturais. Eles são usados no cálculo do valor dos custos trabalhistas. Medidor universal - dinheiro. Como regra, os medidores naturais e trabalhistas são refletidos no medidor monetário. Assim, o medidor monetário é usado para refletir propriedades, passivos e transações comerciais em uma única medida, na contabilidade russa - em rublos. Existem três tipos de contabilidade econômica: operacional, estatística e contábil. Cada um deles tem suas próprias especificidades, uma certa gama de fenômenos observados, tarefas específicas e métodos de observação. Eles se complementam e constituem um sistema unificado de contabilidade econômica na Federação Russa. A contabilidade operacional é utilizada para registrar, monitorar e controlar determinados fenômenos das atividades financeiras e econômicas da organização. Com sua ajuda, é realizado o monitoramento diário do andamento da produção e sua venda, o gasto do fundo salarial, o recebimento oportuno de bens materiais etc. A contabilidade estatística estuda e generaliza fenômenos de massa e seus padrões nas atividades financeiras e econômicas das organizações (movimento de massa de commodities, processos inflacionários, dinâmica de mercado). Os dados contábeis estatísticos são usados para análise econômica e previsão para os períodos atuais e futuros. Contabilidade é um sistema ordenado de recolha, registo e resumo em termos monetários de informações sobre o imóvel, obrigações da organização através de documentação contínua e contínua. A contabilidade tem características próprias que a distinguem de outros tipos de contabilidade, nomeadamente: ▪ está documentado; ▪ contínuo no tempo (dia a dia) e contínuo no escopo (sem lacunas) de todas as mudanças que ocorrem nas atividades financeiras e econômicas da organização; ▪ utiliza métodos especiais e únicos de processamento de dados (contas e dupla entrada). A contabilidade é dividida em teoria contábil, contabilidade financeira e contabilidade gerencial. A teoria da contabilidade é a fundamentação teórica, metodológica e prática da organização do sistema contábil. A contabilidade financeira é um sistema de coleta de informações contábeis que fornece contabilidade e registro de transações comerciais, bem como a preparação de demonstrações financeiras. A contabilidade gerencial é projetada para coletar informações contábeis que são usadas dentro da organização. Seu principal objetivo é fornecer informações aos gestores em vários níveis responsáveis pela obtenção de resultados específicos de produção. As atribuições da contabilidade estão consagradas na legislação: ▪ geração de informações completas e confiáveis sobre as atividades da organização e sua situação patrimonial, necessárias aos usuários internos das demonstrações financeiras: administradores, fundadores, participantes e proprietários de bens da organização, bem como externos - investidores, credores, etc.; ▪ fornecer informações aos usuários internos e externos das demonstrações contábeis para monitorar o cumprimento da legislação quando a organização realiza operações comerciais e sua viabilidade; a presença e movimentação de bens e passivos; utilização de recursos materiais, trabalhistas e financeiros de acordo com normas, padrões e estimativas aprovadas; ▪ prevenção atempada de fenómenos negativos nas atividades financeiras e económicas das organizações, identificação e mobilização de reservas internas e previsão do desempenho da organização para o período atual e para o futuro. Tópico 2. REQUISITOS E SUPOSIÇÕES EM CONTABILIDADE O surgimento de novas relações econômicas e jurídicas pressupõe a orientação da contabilidade sobre os princípios de contabilidade geralmente aceitos na prática mundial. (Programa de Reforma Contábil, aprovado pelo Decreto do Governo da Federação Russa nº 06.03.98 de 283 de março de XNUMX.) O princípio é a base, a posição inicial, básica da contabilidade como ciência, que predetermina todos os enunciados dela decorrentes. Os princípios de contabilidade estão consagrados no Regulamento de Contabilidade "Política de Contabilidade da Organização" (PBU 1/98) (aprovado por despacho do Ministério das Finanças da Rússia de 09.12.98 No. 60n). De acordo com esta PBU, os princípios são divididos em básicos e básicos. Princípios Básicos (suposições) - estas são as condições criadas pela organização ao configurar a contabilidade (cláusula 6 PBU 1/98): ▪ 1. Isolamento de propriedade. A propriedade e as obrigações de uma organização existem separadamente da propriedade e das obrigações dos proprietários desta organização e de outras organizações. 2. Continuidade de negócios. A Organização continuará operando no futuro previsível e não tem intenção de liquidar ou reduzir substancialmente as operações. 3. A sequência de aplicação das políticas contabilísticas. A política contábil escolhida pela organização será aplicada de forma consistente de um período de relatório para outro. 4. Certeza temporal dos fatos da atividade econômica. Os fatos de atividade econômica referem-se ao período de reporte em que ocorreram, independentemente do momento efetivo de recebimento ou pagamento dos recursos. Princípios básicos (requisitos) são princípios contábeis geralmente aceitos decorrentes da legislação atual (cláusula 7 PBU 1/98): ▪ 1. Completude. Completude da reflexão na contabilização de todos os factos da actividade económica. 2. Pontualidade. Todos os fatos da atividade econômica devem ser refletidos na contabilidade em tempo hábil. 3. Prudência (ou cautela). Uma organização deve estar mais preparada para contabilizar as perdas do que as receitas. 4. Prioridade do conteúdo sobre a forma. Reflexão na contabilização dos factos da atividade económica, com base não só na sua forma jurídica, mas também no conteúdo económico. 5. Consistência. Identidade de dados contábeis de informações analíticas internas. 6. Racionalidade. Contabilidade racional e econômica, baseada nas condições de atividade e no porte da organização. Tópico 3. REGULAÇÃO NORMATIVA DA CONTABILIDADE O primeiro nível (legislativo) consiste em leis e outros atos legislativos (decretos do Presidente da Federação Russa, decretos do Governo da Federação Russa) que regulam direta ou indiretamente a organização da contabilidade. Um lugar especial a este nível é ocupado pela Lei Federal de 21.11.1996 de novembro de 129 nº XNUMX-FZ "Sobre Contabilidade". Este documento estabelece uma base jurídica e metodológica unificada para a organização e manutenção da contabilidade. Um lugar muito importante nesse nível pertence ao Código Civil da Federação Russa e ao Código Tributário da Federação Russa. Na primeira parte do Código Civil, muitas questões do trabalho contábil são legalmente fixadas. A aplicação do Código Tributário simplificou significativamente as regras e procedimentos básicos relacionados com a tributação das organizações comerciais. O segundo nível de regulação regulatória é o Regulamento de Contabilidade (PBU). Esses documentos resumem os princípios e regras básicas da contabilidade, estabelecem os conceitos básicos relacionados às áreas individuais da contabilidade, bem como as técnicas contábeis (sem especificar o mecanismo para sua aplicação a um tipo específico de atividade). A divulgação das normas da PBU deve ser realizada em documentos de terceiro nível - diretrizes metodológicas e recomendações para a contabilidade. Esse grupo de documentos inclui diretrizes para planejamento, contabilidade e custeio de produtos; orientações para o inventário de obrigações patrimoniais e financeiras; orientações para preenchimento de formulários de demonstrações financeiras, etc. Os documentos mais importantes deste nível são o novo Plano de Contas e Instruções para sua aplicação (aprovado por despacho do Ministério das Finanças da Rússia datado de 31.10.2000 de outubro de 94 nº XNUMXn). A eles, pode-se adicionar inúmeras instruções do Ministério das Finanças da Rússia sobre questões que surgem pela primeira vez na prática da atividade econômica. O quarto nível no sistema regulatório deve ser ocupado pelos documentos de trabalho da organização que formam sua política contábil nos aspectos metodológicos, técnicos e organizacionais. O sistema regulatório é projetado para garantir a formação de informações completas e confiáveis sobre as atividades financeiras e econômicas da organização. Tópico 4. ASSUNTO DE CONTABILIDADE O assunto da contabilidade é a atividade econômica da organização. Para caracterizar os fenômenos que estão sujeitos à contabilidade, existe o conceito de “objeto contábil”. Um objeto é entendido como qualquer fenômeno que pode ser expresso objetivamente em uma avaliação e é necessário para as necessidades de gestão. Na teoria da contabilidade, distinguem-se três grupos de objetos: ativos, passivos, transações comerciais. Os ativos da organização (propriedade) incluem: ▪ 1) ativos não circulantes: ▪ activos fixos são meios de trabalho utilizados na realização das actividades financeiras e económicas da organização por um período superior a 12 meses: edifícios, estruturas, transportes, equipamentos, equipamentos informáticos, etc.; ▪ investimentos rentáveis em bens materiais - despesas da organização na forma de investimentos em edifícios, equipamentos e outros bens que possuam estrutura material, cedidos pela organização para uso temporário com o objetivo de geração de receitas; ▪ ativos intangíveis - custos de longo prazo de uma organização para adquirir direitos exclusivos sobre os resultados da atividade intelectual decorrentes de patentes, certificados e outros documentos de proteção. Esta categoria também inclui despesas organizacionais decorrentes da criação de uma entidade empresarial sob a forma de contribuição para o capital autorizado e o valor da reputação empresarial das organizações adquiridas; ▪ investimentos em ativos não circulantes - investimentos de longo prazo da organização na aquisição (construção) de ativos fixos, criação e aquisição de ativos intangíveis; ▪ investimentos financeiros de longo prazo - investimentos de uma organização em títulos de sociedades por ações, títulos de dívida estatal e privada, capitais autorizados (ações) de outras organizações; ▪ 2) ativo circulante: ▪ estoques de produção - conjunto de meios de trabalho envolvidos no processo de produção, execução do trabalho, prestação de serviços: matérias-primas, insumos, combustíveis, peças de reposição; ▪ bens - bens adquiridos ou recebidos de outras pessoas e destinados à venda; ▪ produtos acabados - produtos totalmente processados, aceitos pelo controle técnico e, de acordo com o procedimento de aceitação aprovado, entregues no armazém; ▪ dinheiro - dinheiro em mãos, dinheiro livre em liquidação, moeda e outras contas bancárias; ▪ aplicações financeiras de curto prazo - investimentos da organização em títulos, letras, etc.; ▪ contas a receber (recursos em liquidações) - fundos de uma organização que estão temporariamente à disposição de outras organizações e indivíduos. Os passivos da organização incluem: ▪ 1) capital próprio: ▪ capital autorizado - a totalidade das contribuições dos fundadores para a propriedade em termos monetários quando da criação de uma organização para assegurar as suas atividades, nos valores determinados pelos documentos constitutivos; ▪ reserva de capital - parte dos lucros retidos reservada para fins especificados em lei (para cobrir prejuízos, reembolsar dividendos sobre títulos preferenciais nos casos em que outros recursos não estejam disponíveis); ▪ capital adicional - fonte interna que se forma devido a alterações no valor dos ativos; ▪ lucros retidos - lucro que permanece à disposição da organização desde o início de suas atividades, deduzidos os pagamentos e saques na forma da lei; ▪ financiamento direcionado - fundos destinados a financiar determinadas atividades específicas (fundos recebidos de outras organizações, subsídios de órgãos governamentais, etc.); ▪ 2) obrigações da organização (capital levantado): ▪ passivos de longo prazo - empréstimos e financiamentos cujo prazo de reembolso não ocorre antes de 12 meses; ▪ passivos de curto prazo - empréstimos e financiamentos com vencimento inferior a 12 meses. Também destaca as contas a pagar correntes que surgem no processo das atividades financeiras e econômicas da organização. Tópico 5. MÉTODO DE CONTABILIDADE Um método contábil é um conjunto de métodos e técnicas para refletir as atividades financeiras e econômicas de uma organização, que incluem métodos específicos para monitorar objetos contábeis, sua mensuração, agrupamento e generalização. Os principais elementos do método são técnicas relacionadas a: ▪ com a organização da supervisão contábil, ou seja, obtenção de informações primárias sobre todas as transações comerciais ocorridas na organização. Documentação e inventário são utilizados para esse fim; ▪ organização das medições contábeis. Estes são estimativa e cálculo; ▪ agrupamento de objetos contábeis. Contabilidade e dupla entrada são usadas aqui; ▪ generalização dos dados contábeis. Para o efeito, utiliza-se um resumo da informação do balanço e um conjunto de indicadores. 5.1. Documentação Um documento contábil é uma prova escrita que confirma o fato de uma transação comercial, o direito de realizá-la ou estabelece a responsabilidade dos funcionários pelos valores que lhes são confiados. As atividades financeiras e econômicas das organizações são acompanhadas pela implementação de inúmeras e variadas operações. Por sua vez, cada transação comercial deve ser formalizada com documentos contábeis que contenham informações primárias sobre as transações comerciais realizadas ou o direito de realizá-las. Qualquer transação concluída deve ser documentada. É um documento devidamente elaborado que confere força legal à operação. Os documentos devem ser precisos e preenchidos em tempo hábil. Os documentos estão intimamente relacionados a conceitos como documentação (contabilidade primária), unificação, padronização e fluxo de trabalho. A documentação é uma forma de registrar bens, obrigações e transações comerciais com documentos contábeis. Nenhuma operação pode ser refletida na contabilidade sem a confirmação de seus documentos relevantes. O registro correto e oportuno de todas as transações comerciais com documentos é o estágio inicial da contabilidade. A unificação de documentos é o desenvolvimento de formulários padronizados de documentos para uso na execução de operações homogêneas em várias organizações, independentemente da forma de propriedade e filiação departamental. As formas unificadas de documentação primária são aprovadas por resoluções do Comitê Estadual de Estatística da Rússia. A padronização é o estabelecimento dos mesmos tamanhos (padrão) de formulários do mesmo tipo de documentos, que permitem o uso mais eficiente do papel na impressão de documentos, reduzindo seu desperdício. Além disso, a padronização facilita o processamento contábil de documentos, inclusive com a ajuda de um computador, e o armazenamento de documentos em arquivo. O fluxo de documentos é o caminho que um documento percorre desde o momento em que é elaborado até o arquivamento. Em cada organização, o fluxo de documentos é desenvolvido pelo contador-chefe e aprovado pelo chefe da organização. A falta de fluxo de trabalho ou sua organização difusa leva à negligência da contabilidade e vários abusos. 5.2. Inventário Para garantir a confiabilidade dos dados contábeis e das demonstrações financeiras, as organizações são obrigadas a realizar um inventário de propriedades e passivos, durante o qual sua presença, condição e avaliação são verificadas e documentadas. O procedimento para realizar um inventário (o número de inventários no ano de referência; suas datas; a lista de propriedades e passivos verificados durante cada um deles etc.) é determinado pelo chefe da organização, com exceção dos seguintes casos quando um inventário é necessário: ▪ na transferência de imóvel para aluguel, resgate, venda, bem como na transformação de empresa unitária estadual ou municipal; ▪ antes de preparar demonstrações financeiras anuais; ▪ quando forem revelados factos de roubo, abuso ou danos materiais; ▪ em caso de desastre natural, incêndio ou outras situações de emergência causadas por condições extremas; ▪ durante a reorganização ou liquidação de uma organização. Por completude de cobertura, os inventários são divididos em contínuos e seletivos, pela natureza da conduta - em obrigatórios e opcionais (vide também 15.6). 5.3. contas contábeis Uma conta contábil é uma forma especial de agrupamento, reflexão atual e controle de mudanças em objetos contábeis homogêneos individuais. A pontuação é uma mesa de dois lados: o lado esquerdo é Débito, certo - Crédito. Esses termos começaram a ser utilizados durante o surgimento da contabilidade nos países da Europa Ocidental. Naquela época, a contabilidade cobria apenas transações comerciais e de crédito, e essas palavras eram usadas para denotar as relações de liquidação entre comerciantes e banqueiros. Posteriormente, eles se transformaram em termos contábeis. Dependendo do conteúdo, as contas contábeis são divididas em: ▪ ativo - destinado a registrar bens por disponibilidade, composição e localização; ▪ passivo - reflete a contabilização da propriedade por fontes de sua formação. Conta ativa

Nas contas ativas, o saldo pode ser apenas em débito ou ausente. Conta passiva

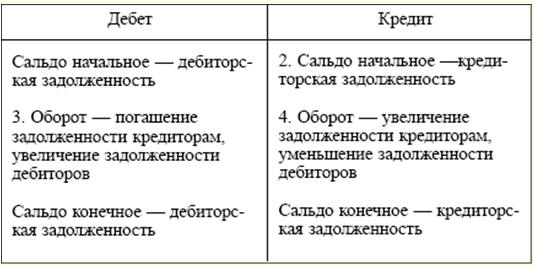

Nas contas passivas, o saldo pode ser apenas credor ou ausente. Além das contas ativas e passivas, as contas ativas-passivas são usadas na prática contábil. Eles têm recursos de ambas as contas. As contas ativas-passivas são usadas, como regra, para contabilizar quaisquer cálculos. As contas ativa-passivas podem ter saldos de débito e crédito. Um grupo especial de contas fora do balanço é projetado para registrar valores que não pertencem à organização ou exigem controle especial. Esses objetos podem incluir ativos fixos mantidos pela organização nos termos do contrato atual; itens de estoque em custódia; formulários de relatórios rigorosos, etc. A estrutura das contas extrapatrimoniais não difere da estrutura das contas patrimoniais. Conta ativa-passiva

5.4. entrada dupla Por sua natureza econômica, qualquer transação comercial é necessariamente caracterizada pela dualidade e reciprocidade. Para preservar essas propriedades e controlar os registros das transações comerciais nas contas contábeis, é usado o método de partida dobrada. Um lançamento duplo é um lançamento pelo qual cada transação comercial é refletida nas contas contábeis duas vezes: no débito de uma conta e no crédito de outra conta interligada a ela. Relacionados ao método das partidas dobradas estão conceitos como “correspondência de contas” e “lançamento contábil”. Correspondência de contas é a relação entre contas que ocorre com o método das partidas dobradas. O lançamento contábil é o registro da correspondência de contas, quando é feito simultaneamente um lançamento no débito e no crédito das contas pelo valor da transação comercial. Os lançamentos contábeis podem ser simples ou complexos. Um lançamento contábil simples é a interação de duas contas. Lançamento contábil complexo - a interação de três ou mais contas. 5.5. Nota A avaliação é uma expressão monetária do valor de um objeto na contabilidade, ou seja, o valor em que um objeto é reconhecido na contabilidade e nos relatórios. Destaca-se uma avaliação das obrigações, receitas e despesas da organização, bem como os meios de produção e estoques. As contas a receber, em regra, são estimadas com base nas condições estabelecidas pelo acordo entre a organização e o devedor. Os mesmos princípios se aplicam à avaliação da receita da organização. As contas a pagar são avaliadas com base nas condições de ocorrência. As despesas são reconhecidas contabilmente em valores reais. A propriedade adquirida é valorizada dependendo da fonte da aquisição. A avaliação dos bens adquiridos mediante pagamento é efectuada pela soma dos custos reais incorridos na sua aquisição; propriedade recebida gratuitamente - pelo valor de mercado na data de lançamento; propriedade produzida pela própria organização - ao custo de sua fabricação. A composição dos custos efetivamente incorridos inclui, em particular, os custos de aquisição do próprio objeto; comissões (custo dos serviços) pagas a fornecedores, comércio exterior e outras organizações; direitos aduaneiros e outros pagamentos; custos de transporte, armazenamento e entrega realizados por terceiros. O uso de outros métodos de avaliação, inclusive por meio de reserva, é permitido nos casos previstos pela legislação da Federação Russa, bem como pelos regulamentos do Ministério das Finanças da Rússia e órgãos que têm o direito de regular a contabilidade por leis federais. 5.6. Cálculo O cálculo é o resultado do cálculo em termos monetários do valor de objetos contábeis individuais e, ao mesmo tempo, um método de avaliação. O objeto de cálculo é entendido como o objeto da contabilidade, cujo custo é necessário para as necessidades gerenciais da organização e é de interesse de outros usuários da informação contábil. Todos os processos das atividades da organização estão sujeitos a cálculo. No processo de aquisição dos meios de produção, é determinado o custo de objetos individuais de ativos não circulantes. No processo de aquisição de estoques, seu custo e o custo do processo de aquisição como um todo são revelados. No processo de produção, o custo de produção de vários tipos de produtos é determinado usando o custeio. No processo de vendas, são calculados o custo total das mercadorias vendidas e as receitas provenientes delas. Assim, o custeio se qualifica como um elemento do método contábil e atua como um complemento necessário à avaliação. 5.7. Declarações financeiras A composição, procedimento para registro e apresentação de demonstrações financeiras é regulamentado pelo PBU 4/99 "Declarações contábeis de organizações" (aprovado por despacho do Ministério das Finanças da Rússia de 06.07.1999 No. 43n). As demonstrações financeiras são um sistema de indicadores que refletem a situação patrimonial e financeira de uma organização na data do relatório, bem como os resultados financeiros de suas atividades em um determinado período. As demonstrações financeiras da organização devem incluir indicadores de desempenho de todas as suas filiais, escritórios de representação e outras divisões. As demonstrações financeiras incluem: ▪ balanço (formulário nº 1); ▪ demonstração de lucros e perdas (formulário nº 2); ▪ explicações sobre o balanço e demonstração de resultados; ▪ relatório do auditor (se, por lei, o relatório estiver sujeito a auditoria obrigatória). As organizações devem preparar demonstrações financeiras para o mês, trimestre e ano em regime de competência desde o início do ano. Ao mesmo tempo, os relatórios mensais e trimestrais são intermediários. O ano do relatório para organizações é o período de 1º de janeiro a 31 de dezembro, inclusive. Para organizações recém-criadas, o primeiro ano de referência é o período desde a data de seu registro estadual até 31 de dezembro, inclusive, e para organizações estabelecidas após 1º de outubro, até 31 de dezembro do próximo ano, inclusive. Para a preparação das demonstrações financeiras, a data de relato é o último dia de calendário do período de relato, inclusive. O relatório anual inclui: ▪ balanço (formulário nº 1); ▪ demonstração de lucros e perdas (formulário nº 2); ▪ explicações sobre o balanço e demonstração de resultados; ▪ a parte final do relatório do auditor. As pequenas empresas têm o direito de não apresentar explicações ao balanço e demonstração de resultados como parte do relatório anual. As demonstrações financeiras trimestrais incluem: ▪ balanço (formulário nº 1); ▪ demonstração de lucros e perdas (formulário nº 2). (Ver também 27.1 "Requisitos para a preparação de demonstrações financeiras", 27.2 "Composição e conteúdo das demonstrações financeiras, 27.4 "Significado e funções da demonstração de resultados", 27.5 "Demonstrações financeiras consolidadas".) 5.8. balanço patrimonial O procedimento para a compilação e os requisitos para o balanço patrimonial são fixados pela PBU 4/99 e Ordem do Ministério das Finanças da Rússia de 22.07.03 de julho de 67 No. XNUMXn "Sobre Formas de Demonstrações Contábeis de Organizações". O balanço patrimonial é um resumo dos saldos finais de todas as contas. De forma generalizada, é uma tabela de dois lados: o lado esquerdo é chamado de Ativo, o lado direito é chamado de Passivo. No Balanço Patrimonial, são coletadas informações sobre o valor do patrimônio (imóvel) da organização, no Passivo - sobre as fontes de formação desse imóvel. O total do Ativo é igual ao total do Passivo. (Essa igualdade é geralmente chamada de equação geral de equilíbrio.) O resultado do balanço é também chamado de moeda do balanço. No balanço atual, há duas seções no Ativo e três no Passivo. Cada seção é composta por artigos. Cada artigo tem um número de série e contém informações sobre um ou mais objetos contábeis. Existem vários tipos de equilíbrio: ▪ saldo contábil - na data do balanço; ▪ saldo inicial - informações sobre os recursos e fontes da organização no início de suas atividades; ▪ balanço de liquidação - compilado no momento da liquidação de uma organização; ▪ balanço de separação - compilado ao dividir uma organização; ▪ balanço de unificação - compilado durante uma fusão de organizações. (Ver também 27.3 Significado e Funções do Balanço Patrimonial.) Tópico 6. CLASSIFICAÇÃO DE CONTAS A classificação das contas contábeis é o seu agrupamento com base na homogeneidade do conteúdo econômico dos indicadores de propriedade, passivos e transações comerciais neles refletidos. As contas contábeis podem ser classificadas: ▪ 1) devido ao equilíbrio (ativo, passivo, ativo-passivo, desbalanceado) (ver 5.3 "Contas"); ▪ 2) de acordo com a finalidade e procedimento para manter registros: ▪ tangíveis, ou bens - utilizados para controlar e contabilizar ativos fixos, ativos intangíveis, bens materiais: 01 “Imobilizado”, 07 “Equipamentos para instalação”, 10 “Materiais”, etc. Contas estritamente ativas; ▪ numerário - destinado à contabilização de transações com numerário: 50 “Dinheiro”, 51 “Contas de liquidação”. Contas ativas; ▪ fundos de ações - destinados a contabilizar fontes de recursos estáveis e de longo prazo: 80 “Capital autorizado”, 82 “Capital de reserva”, 83 “Capital adicional”. Contas estritamente passivas; ▪ contratual (regulatório) - destina-se a regular a avaliação de um objeto. Abertas além das principais contas imobiliárias para ajustar a avaliação de um objeto: 02 “Depreciação de ativos fixos”, 05 “Depreciação de ativos intangíveis”; ▪ arrecadação e distribuição - utilizadas para contabilizar despesas que, no momento de sua ocorrência, não podem ser imediatamente atribuídas a determinados produtos fabricados ou comercializados. No final do mês, estas despesas são atribuídas a um determinado tipo de produto de acordo com a metodologia aceite (25 “Despesas gerais de produção”, 26 “Despesas gerais de negócio”). Estas contas não têm saldo e não estão refletidas no balanço da empresa; ▪ custeio - destina-se a refletir os custos de produção, que são levados em consideração na preparação dos cálculos de custeio para determinar o custo real de tipos específicos de produtos (obras, serviços): 20 “Produção principal”, 23 “Produção auxiliar”, 44 “Despesas com vendas ”. Contas estritamente ativas; ▪ empréstimo, ou crédito, - destinado à contabilização de empréstimos bancários: 66 “Empréstimos e financiamentos de curto prazo”, 67 “Empréstimos e financiamentos de longo prazo”. Contas estritamente passivas; ▪ orçamentais e de distribuição - destinam-se à divisão de despesas entre períodos de reporte (orçamentais): 96 “Reservas para despesas futuras”, 97 “Despesas futuras”, 98 “Receitas futuras”; ▪ operacional-resultativo - destina-se a coletar informações sobre as receitas e despesas da organização e apurar o resultado financeiro: 90 “Vendas”, 91 “Outras receitas e despesas”, 99 “Lucros e perdas”. Contas ativas-passivas; ▪ 3) de acordo com o nível de detalhamento dos indicadores: ▪ sintéticas (contas de primeira ordem) - contêm indicadores generalizados de bens, passivos e transações para grupos economicamente homogêneos. A contabilidade é realizada apenas em termos monetários e dá uma descrição geral do objeto; ▪ subcontas (contas de segunda ordem) - são intermediárias entre as contas sintéticas e as analíticas. Projetado para agrupamento adicional de contas analíticas dentro de uma determinada conta sintética. Consequentemente, várias contas analíticas constituem uma subconta e várias subcontas constituem uma conta sintética; ▪ analíticas (contas de terceira ordem) – detalham o conteúdo das contas sintéticas para tipos individuais de propriedades e transações. A contabilidade está organizada tanto em medidas monetárias como em medidas naturais e trabalhistas. Tópico 7. PRINCÍPIOS GERAIS DE CONTABILIDADE PARA PROCESSOS DE NEGÓCIOS As organizações realizam uma variedade de transações de negócios que compõem o conteúdo dos principais processos de negócios. São os processos econômicos que são para a organização os objetos que compõem a atividade econômica. Existem três processos de negócios principais em uma organização: ▪ aquisição de itens de estoque; ▪ produção de produtos (execução de trabalho, prestação de serviços); ▪ venda de produtos (execução de trabalho, prestação de serviços). Princípios básicos de contabilização do processo de aquisição de itens de estoque. Este processo é um complexo de operações empresariais para fornecer à organização matérias-primas, insumos, combustível, energia e outros itens e meios de trabalho necessários à produção de produtos (execução de trabalho, prestação de serviços). Durante esse processo, são adquiridos bens duráveis e descartáveis. Na compra de inventários, a organização paga ao fornecedor o seu custo a preços de compra, suportando ainda os custos adicionais associados ao fornecimento (para transporte e descarga, para entrega da estação ferroviária, do aeroporto ou do cais para o armazém da organização ). Todos esses custos são chamados de "custos de estocagem e entrega". Assim, o custo real de aquisição (aquisição) de ações consiste no custo a preços de aquisição (aquisição) e os custos de aquisição e entrega desses valores à organização. As principais contas contábeis utilizadas no processo de aquisição: 10 "Materiais", 51 "Contas de liquidação", 60 "Liquidações com fornecedores e contratados". O comprador, tendo recebido do fornecedor uma fatura dos materiais que lhe foram enviados, aceita-a (consentimento ao pagamento) ou recusa-se a aceitá-la. Com base na aceitação da conta na contabilidade da organização, é feito um lançamento contábil no débito da conta 10 e no crédito da conta 60 pelo custo dos materiais a preços de compra. Exemplo 1

No débito da conta 10, além do custo de aquisição dos materiais, são considerados os custos adicionais associados à sua entrega, descarga e empilhamento. Somando o custo dos materiais a preços de compra e custos adicionais, calculamos o custo real dos itens de estoque comprados (exemplo 1). Assim, apesar do preço de compra dos materiais ser de 756 rublos, o custo real do objeto adquirido foi de 000 rublos. As tarefas de contabilidade para o processo de aquisição (aquisição) de recursos: ▪ documentação e registro tempestivo do recebimento de materiais, ativos fixos e ativos intangíveis; ▪ cálculo confiável do custo inicial dos ativos fixos, ativos intangíveis, o custo real dos materiais adquiridos; ▪ reembolso atempado de dívidas a fornecedores e empreiteiros. Princípios básicos de contabilização do processo de produção. Este processo é o processo em que os trabalhadores influenciam os objetos de trabalho com os meios de trabalho para obter produtos acabados. O trabalho humano, os objetos e os meios de trabalho fazem parte da esfera da produção. Como resultado, a organização gera os custos correspondentes: salários aos funcionários; o custo dos itens gastos na fabricação de produtos, etc. Além disso, a organização tem despesas gerais (manutenção de máquinas e equipamentos, custo de reparo de ativos fixos para fins de produção, etc.) e despesas gerais de negócios (administrativas e gerenciais, despesas de pagamento de serviços de informação e auditoria, etc.). Todos esses custos somam-se ao custo dos produtos fabricados, trabalhos executados ou serviços prestados. Para contabilizar os custos de produção e calcular o custo dos produtos fabricados, é usada a conta principal 20 "Produção principal". O débito desta conta recolhe todos os custos que, de acordo com a legislação aplicável, estão incluídos no custo dos produtos (obras, serviços) (exemplo 2). De acordo com o débito da conta 20, pode haver um saldo que mostre o saldo das obras em andamento no início ou no final do período de relatório. O crédito da conta reflete o custo de produção do beneficiamento acabado de produtos, trabalhos executados ou serviços prestados (exemplo 3). Exemplo 2

Exemplo 3

As tarefas de contabilidade para o processo de produção:

Fundamentos da contabilidade para o processo de implementação. A esfera de venda é um complexo de operações comerciais relacionadas à venda e venda de produtos (execução de trabalho, prestação de serviços), ativos fixos e outros ativos, bem como a determinação de resultados financeiros (lucro ou prejuízo). Na contabilização das transações relacionadas à venda e apuração do resultado financeiro, são utilizadas as seguintes contas: 43 "Produtos acabados", 90 "Vendas", 91 "Outras receitas e despesas", 99 "Lucros e perdas". A organização também pode incorrer em custos adicionais de vendas: embalagem, transporte, comissões, custos de publicidade, etc. Estes custos são chamados comerciais (não produção) e são contabilizados separadamente na conta 44 "Custos de vendas". A principal conta contábil na qual a organização mantém registros do processo de venda de produtos acabados (execução do trabalho, prestação de serviços) é a conta 90 "Vendas". Por esta conta, o resultado financeiro da venda de produtos (execução do trabalho, prestação de serviços) revela-se como a diferença entre o custo da venda e o custo total. A peculiaridade da conta 90 é que nela as mesmas transações comerciais são expressas em duas estimativas: a custo (despesas) e a preços de venda (receitas). A comparação dessas duas estimativas permite identificar o resultado financeiro.

O resultado financeiro apurado da venda de produtos (execução do trabalho, prestação de serviços) está sujeito à baixa obrigatória no final do mês para a conta 99 "Lucros e Prejuízos". Assim, o saldo da conta 90 "Vendas" não permanece. Um princípio de operação semelhante é usado ao fazer lançamentos contábeis na conta 91 "Outras receitas e despesas". As tarefas de contabilidade para o processo de implementação:

Tópico 8. MUDANÇAS TÍPICAS NO BALANÇO SOB INFLUÊNCIA DE OPERAÇÕES COMPLETAS DE NEGÓCIOS As transações comerciais decorrentes das atividades da organização não violam a igualdade dos resultados do Ativo e do Passivo, enquanto os valores no contexto de artigos e seções individuais do balanço podem mudar. Isso se explica pelo fato de cada operação afetar duas rubricas do balanço. Ao mesmo tempo, eles podem estar no Ativo ou no Passivo, ou ambos no Ativo e no Passivo. Dependendo da natureza da alteração nos itens, as transações comerciais podem ser divididas em quatro grupos: ▪ O tipo 1 de transações comerciais mostra alterações em itens do Ativo com uma moeda de balanço constante. Exemplo 1 Recebimento de dinheiro da conta corrente para o caixa: ▪ Débito contas 50 "Caixa registradora" Crédito contas 51 "Contas de Liquidação". Transferência de materiais para necessidades de produção: ▪ Débito contas 20 "Produção primária" Crédito contas 10 "Materiais". ▪ O tipo 2 é caracterizado por alterações nos itens do Passivo com moeda de balanço constante. Exemplo 2 Parte dos lucros acumulados é utilizada para repor o capital de reserva: ▪ Débito contas 84 "Lucros retidos (prejuízos a descoberto)" Crédito contas 82 "Capital de reserva". Imposto de Renda Pessoa Física cobrado: ▪ Débito contas 70 "Acordos com pessoal para salários" Crédito contas 68 "Cálculos de impostos e taxas". ▪ O tipo 3 provoca alterações nas rubricas do Ativo e Passivo, enquanto a moeda do balanço aumenta. Exemplo 3 Cálculo dos salários dos trabalhadores da produção principal: ▪ Débito contas 20 Crédito contas 70. Empréstimo bancário de curto prazo recebido: ▪ Débito contas 51 Crédito contas 66 "Cálculos sobre créditos e empréstimos de curto prazo". ▪ O 4º tipo provoca alterações nas rubricas do Ativo e Passivo, enquanto a moeda do balanço diminui. Exemplo 4 Salários pagos aos trabalhadores: ▪ Débito contas 70 Crédito contas 50. Empréstimo bancário de curto prazo devolvido: ▪ Débito contas 66 Crédito contas 51. Tópico 9. REGISTROS CONTÁBEIS E FORMAS DE RELATÓRIOS CONTÁBEIS Por técnica contábil entende-se o registro de informações contábeis, realizado manualmente ou com auxílio de meios técnicos. Para isso, são utilizados os registros contábeis. Os registos destinam-se a sistematizar e acumular as informações contidas nos documentos primários para reflexão nas contas contabilísticas e nas demonstrações financeiras. A exatidão do reflexo das transações comerciais nos registros contábeis é assegurada pelas pessoas que os compilaram e assinaram. O conteúdo dos registros de relatórios internos é um segredo comercial. Os registros contábeis refletem todas as transações comerciais. Os registros podem ser mantidos em livros especiais, em cartões separados, na forma de manuscritos. Os formulários de registros são desenvolvidos e recomendados pelo Ministério das Finanças da Rússia; órgãos aos quais a legislação federal confere o direito de regular a contabilidade; autoridades executivas, bem como as próprias organizações, sujeitas aos princípios metodológicos gerais da contabilidade. Os registos contabilísticos são tabelas de forma especial concebidas para registar as transações comerciais. Eles diferem em: ▪ Classificação dos registros contábeis por aparência. ▪ Livros contábeis - tabelas contábeis encadernadas com gráficos especiais. Eles são usados para contabilidade em locais de produção (oficinas, armazéns, equipes). Todas as páginas são numeradas, o número de páginas e a assinatura do contador-chefe estão indicados no final do livro. Os mais comuns: Razão Geral e Razão de Estoque. ▪ Cartões - folhas separadas de papel ou papelão de tamanho padrão pequeno, forradas para fins contábeis. Deve ser mantido em um arquivo. Os cartões são distribuídos em seções e sinais especiais são anexados a eles. Cada arquivo de cartão é atribuído a um contador que é responsável pela segurança dos cartões e pela veracidade dos lançamentos efetuados. ▪ Folhas gratuitas (extratos, diários de pedidos, tipografias) - diferentemente dos cartões, ficam armazenadas em pastas de registro. Classificação por natureza de gravação. ▪ Registros cronológicos - servem para registrar todos os documentos na ordem em que foram recebidos, mas sem distribuí-los entre as contas. O registro cronológico é feito em diários ou registros especiais (Livro Caixa, Registro de Entrada de Mercadorias, inventário de cartões para contabilização de ativos fixos). Tem como objetivo garantir o controle da segurança dos documentos recebidos pela contabilidade e da correção do registro. O registro cronológico é utilizado para fazer consultas. ▪ Registos sistemáticos - mantidos para agrupar registos contabilísticos em contas sintéticas e analíticas (o razão geral é mantido pelo departamento de contabilidade utilizando um formulário de ordem memorial de contabilidade para agrupar transacções em contas sintéticas). ▪ Registros combinados - combinam registros cronológicos e sintéticos (a maioria dos diários de pedidos, o livro “Diário Principal”). Classificação por volume de informação. Registros sintéticos - abertos para manutenção de contas sintéticas (sem texto explicativo, indicando apenas data, numeração e lançamento). Raramente é fornecido um texto curto (registo de documentos contabilísticos). Registros analíticos - servem para refletir os indicadores das contas analíticas e controlar a presença e movimentação de cada tipo de valor. Classificação por estrutura. Registros unidirecionais - vários cartões para contabilização de valores de materiais, liquidações, combinam colunas separadas de entradas de débito e crédito. A contabilidade é mantida em uma folha nos medidores monetários, naturais ou nos dois simultaneamente. Formulário de registro unidirecional. Registros bilaterais - usados na escrituração. A conta é aberta em uma página expandida, a da esquerda é Débito, a da direita é Crédito. Usado apenas para contabilidade manual. Formulário de registro frente e verso. ▪ Registos multigráficos - reflectem indicadores adicionais dentro da conta analítica. Em particular, a contabilização da movimentação de materiais é refletida para a organização como um todo, bem como no contexto de pessoas, departamentos e itens de custos materialmente responsáveis. ▪ Os registros lineares são um tipo de registros polígrafos. Aqui, cada conta analítica é refletida em apenas uma linha, o que permite dividir a conta sintética em um número ilimitado de contas analíticas. ▪ Registros de xadrez - utilizados para refletir simultaneamente os valores a débito de uma conta e a crédito de outra. Cada valor é escrito na intersecção de uma linha e uma coluna. Tópico 10. CORREÇÃO DE ERROS EM DOCUMENTOS E REGISTROS CONTÁBEIS Na manutenção de documentos e registros de borrões, não são permitidas rasuras tanto na parte digital quanto na parte textual. Ao armazenar registros contábeis, eles devem ser protegidos contra correção não autorizada. Para corrigir lançamentos errôneos na contabilidade, vários métodos são usados. Método corretivo - consiste em riscar o texto ou a quantidade e escrever o texto ou a quantidade correta sobre a riscada. O tachado é feito com uma linha para que seja possível ler o tachado. Todo o valor é riscado completamente, mesmo que apenas um valor seja registrado erroneamente. A correção deve ser especificada e confirmada: no documento - pelas assinaturas das pessoas que endossaram o documento; nos registros contábeis - pela assinatura da pessoa que fez a correção. Nas margens opostas à linha da entrada corrigida, é fornecida uma cláusula padrão: "Acredite no corrigido". O método corretivo é utilizado para corrigir erros decorrentes de cálculos incorretos de totais, bem como em casos de registro no registro contábil incorreto indicado na operação. Este método é usado se forem encontrados erros nos registros do formulário de pedido de registro antes de colocar os resultados, bem como nos registros contábeis do formulário de pedido de memorial antes da apresentação do balanço. Após a transferência dos totais para o Razão, não são permitidas correções. Nesse caso, o departamento de contabilidade elabora um certificado para o valor do erro, cujos dados são inseridos no Razão como uma linha separada. Esses certificados são armazenados nos registros relevantes. Método de lançamento adicional - é usado quando o valor registrado nos registros é menor que o real: ▪ se a correspondência de contas estiver indicada corretamente, mas em menor quantidade; ▪ se o custo real de produção for superior ao custo padrão (planejado). Os lançamentos são feitos para o valor em falta. Exemplo 1 Com base em um extrato da conta corrente, 1000 rublos foram recebidos pelo caixa. Lançamento contábil preparado: Débito contas 50 "Caixa registradora" Crédito contas 51 "Contas de liquidação" no valor de 100 rublos. Portanto, é necessária fiação adicional: Débito contas 50 "Caixa registradora" Crédito contas 51 "Contas de liquidação" no valor de 900 rublos. O método de "red storno" (ou entrada negativa) - é usado para corrigir entradas erradas se forem feitas em grande quantidade ou ao fazer um lançamento incorreto. A correção é que a entrada ou entrada incorreta é substituída em vermelho (ou destacada: "círculo"), então a entrada é feita na cor normal. Ao calcular os totais, o valor "vermelho" é subtraído. Exemplo 2 Considere o mesmo caso do exemplo anterior, mas com esta versão da fiação: Débito contas 51 "Conta de liquidação" Crédito contas 50 "Caixa" no valor de 1000 rublos. A correção é escrever a fiação: Débito contas 51 "Conta de liquidação" Crédito contas 50 "Caixa" no valor de 1000 rublos. em tinta vermelha e, em seguida, a fiação correta é escrita: Débito contas 50 "Caixa registradora" Crédito contas 51 "Contas de liquidação" no valor de 1000 rublos. Tópico 11. FORMAS DE CONTABILIDADE Para registrar as informações contábeis em diferentes combinações, são utilizados livros, cartões, revistas, etc., cujos lançamentos são feitos em diferentes seqüências. Como resultado, várias formas de contabilidade são formadas. A forma de contabilidade é entendida como um conjunto de registros contábeis que predeterminam a relação entre contabilidade sintética e analítica, a metodologia e técnica de registro das transações, a tecnologia e organização do processo contábil. A seguir estão as formas mais comuns de contabilidade. "revista principal". Esta é uma das formas de contabilidade de livro e cartão, realizada em organizações com pequeno volume de produção, em instituições individuais e algumas autoridades financeiras. Uma característica deste formulário é que os registros para registros cronológicos e sistemáticos são combinados em um registro - o "Magazine Main". As entradas de diário são escritas diretamente de documentos primários ou de documentos consolidados. Ao se registrar, a cada postagem é atribuído um número e uma linha é atribuída. Os saldos das contas sintéticas são transferidos para o diário no início do mês. Em seguida, as transações são registradas, os giros são exibidos e o saldo é calculado. Assim, as contas são encerradas após a contabilização do saldo no 1º dia do mês seguinte. A contabilidade analítica é mantida em livros ou em cartões. De acordo com a contabilidade analítica, é compilada uma folha de rotatividade, que é verificada em relação aos dados contábeis sintéticos.

Um formulário simples é mantido usando registros de propriedade. Oito demonstrativos unificados são usados como registros contábeis: ▪ B1 (contabilização de imobilizado e depreciação); ▪ B2 (contabilização de inventários, mercadorias, produtos acabados e IVA pago por valor); ▪ B3 (contabilização de custos de produção); ▪ B4 (contabilização de caixa e recursos); ▪ B5 (contabilização de liquidações e outras transações); ▪ B6 (contabilidade de vendas); ▪ B7 (contabilização de liquidações com fornecedores); ▪ B8 (contabilização de salários). A contabilização das operações é concluída após um mês, calculando os totais do volume de negócios. Os resultados são inseridos na folha de xadrez - B9. O formulário de pedido memorial de contabilidade recebeu o nome do pedido memorial, que completa o processamento de documentos primários. Com essa forma de contabilização, é elaborado um pedido memorial para cada transação comercial (ou grupo de transações combinadas em um documento consolidado). Uma característica deste formulário é que os documentos recebidos pelo departamento de contabilidade são acumulados e registrados nos demonstrativos cumulativos. É elaborada uma ordem memorial para cada grupo de documentos. Todos os documentos relacionados a este lançamento, tanto primários quanto sumários, estão anexados a ele. A ordem indica o número, resumo da operação, débito, crédito, valor. A contabilidade sintética é realizada em dois registros: ▪ diário de registro; ▪ Razão geral. O diário é usado para registrar transações em ordem cronológica. Em seguida, os mandados memoriais são registrados no General Ledger, que tem um formulário de dois lados. A contabilidade analítica é realizada principalmente em cartões, os lançamentos nos registros contábeis analíticos são feitos diretamente a partir de documentos primários ou consolidados anexados ao pedido. O formulário de pedido de diário recebeu seu nome do registro principal - o pedido de diário. Com esta forma de contabilidade, dois registros principais são usados: ▪ Para facilitar o trabalho de resumo e agrupamento de dados, são utilizadas tabelas especiais de desenvolvimento. As revistas de pedidos são folhas gratuitas construídas de acordo com o princípio do xadrez. As inscrições são feitas com base no recebimento de documentos. Os diários de pedidos são construídos com base em crédito. Podem ser utilizados para uma conta (ordem de diário n.º 1 - "Caixa", ordem de diário n.º 2 - "conta de liquidação") ou para várias contas (ordem de diário n.º 10 - "Custos de produção"). Além dos diários de pedidos, os extratos são abertos. Eles são usados quando os indicadores analíticos necessários são difíceis de obter diretamente dos diários de pedidos. As transações em dinheiro, transações em contas de liquidação e em moeda são registradas tanto no débito quanto no crédito. Os totais dos diários de pedidos no final do mês são transferidos para o razão geral.

O livro-razão principal é aberto por um ano. Uma ou duas folhas são atribuídas a cada conta. Com base no Razão Geral e outros registros, os formulários de relatório são preenchidos. A forma automatizada (eletrônica) surgiu com o uso da tecnologia computacional para processamento de dados. Foram desenvolvidos programas especiais para cálculos contábeis e financeiros que permitem formar determinados indicadores e fazer cálculos. O uso de um formulário eletrônico de contabilidade permite sem impressão: