|

|

Arabic

Arabic Bengali

Bengali Chinese

Chinese English

English French

French German

German Hebrew

Hebrew Hindi

Hindi Italian

Italian Japanese

Japanese Korean

Korean Malay

Malay Polish

Polish Portuguese

Portuguese Spanish

Spanish Turkish

Turkish Ukrainian

Ukrainian Vietnamese

Vietnamese|

RESUMO DA AULA, CRIBS

Teoria da contabilidade. Notas de aula: resumidamente, o mais importante

Diretório / Notas de aula, folhas de dicas Índice analítico

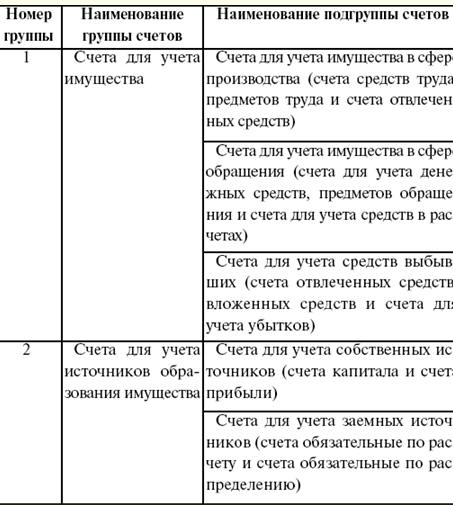

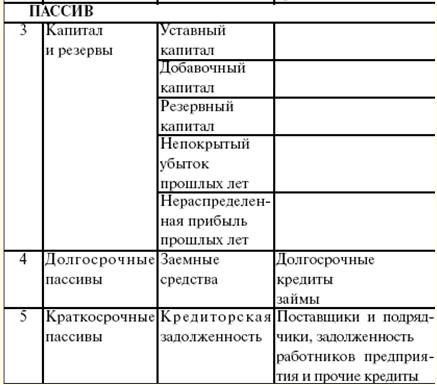

AULA Nº 1. A teoria da contabilidade, sua essência e significado no sistema de gestão 1. O conceito e os tipos de contabilidade. Indicadores usados na contabilidade, funções, objetos e tarefas da contabilidade Contabilidade é um sistema ordenado de recolha, registo e resumo de informação em termos monetários sobre os bens, obrigações das organizações e o seu movimento através da contabilidade contínua, contínua e documental de todas as transações comerciais. Observação representa uma ideia geral do fenômeno econômico em curso. Medição dá uma expressão quantitativa ao fenômeno econômico em curso. Inscrever-se é realizado dentro do sistema estabelecido e facilita o processo de memorização e estudo dos fenômenos econômicos observados. Tipos de contabilidade: 1) Contabilidade Gerencial é um tipo de contabilidade em que ocorre a coleta, processamento e fornecimento de informações contábeis para as necessidades de gerenciamento da empresa. O objetivo da contabilidade gerencial é a formação de um sistema de informações na empresa. A principal tarefa da contabilidade gerencial é a preparação de informações confiáveis e completas, que sirvam de fonte para a tomada de decisões gerenciais necessárias nas empresas no processo de gestão. A parte principal de tal contabilidade é a contabilidade e análise de custos (o custo de produção). A contabilidade gerencial está intimamente relacionada à análise de informações prontas para a gestão da organização (melhoria do processo tecnológico de produção, redução ótima de custos, etc.). Essas informações, via de regra, são utilizadas no processo de tomada de decisões gerenciais no planejamento e previsão da empresa (para fins de contabilidade financeira). Os dados contábeis gerenciais da organização são seu segredo comercial e não devem ser divulgados por seus funcionários; 2) contabilidade financeira - trata-se de informações contábeis sobre os custos e receitas da empresa, sobre contas a receber e a pagar, sobre a compilação de propriedades, sobre fundos, etc.; 3) contabilidade fiscal - este é um tipo de contabilidade em que as informações são resumidas para determinar a base tributária dos impostos com base nos dados dos documentos primários agrupados de acordo com o procedimento previsto no Código Tributário da Federação Russa (TC RF). O objetivo da contabilidade tributária é garantir a exatidão e a confiabilidade da contabilidade para acordos entre empresas e agências governamentais. No processo de cálculo indicadores atividades da empresa é amplamente utilizada a medição de seus meios econômicos com a ajuda de medidores. Medidor de contabilidade é uma unidade contábil específica que mede e calcula ativos econômicos e operações na empresa. A contabilidade empresarial envolve principalmente a medição quantitativa de objetos contábeis. Para isso, são utilizados medidores contábeis: naturais, trabalhistas, monetários. medidores naturais servem para refletir na contabilidade dos meios e processos econômicos em sua espécie, medida, massa. O uso de medidores naturais depende das características dos objetos considerados, ou seja, de suas propriedades físicas. Objetos contábeis podem ser medidos em unidades de massa (quilogramas, toneladas, etc.), por contagem (número de peças, pares, etc.). Com a ajuda da contabilidade natural, é realizado o monitoramento sistemático do estado de movimento de tipos específicos de ativos materiais (ativos fixos, produtos acabados, etc.) e o controle é exercido sobre sua segurança, bem como sobre o volume do processo de aquisição, produção e venda de produtos. Medidores de mão de obra usado para refletir na contabilidade a quantidade de tempo de trabalho gasto, calculado em dias úteis, horas, minutos. Medidores de mão de obra, em combinação com medidores naturais, são usados para calcular o valor dos salários, identificar a produtividade do trabalho, determinar os padrões de produção, etc. medidor de dinheiro ocupa um lugar central na contabilidade e é usado para refletir uma variedade de fenômenos econômicos e resumi-los em uma única avaliação monetária. Somente com a ajuda de um medidor monetário pode-se calcular o valor total da propriedade heterogênea de uma empresa (edifícios, máquinas-ferramentas, materiais, etc.). O medidor monetário é expresso em rublos e copeques. Por meio deles, são resumidos os custos incorridos (despesas) do empreendimento, anteriormente expressos em mão de obra e medidores naturais. Um medidor monetário é necessário, em particular, para calcular o custo de produção, determinar o lucro ou prejuízo de uma organização e refletir os resultados da atividade econômica. Funções, objetos e tarefas da contabilidade funções contabilidade: 1) controle - garante o controle sobre a segurança, disponibilidade e movimentação de objetos de trabalho, meios de trabalho, fundos, sobre a exatidão e pontualidade dos acordos com o estado e seus serviços. Com a ajuda da contabilidade, são realizados três tipos de controle: preliminar, atual e subsequente; 2) função de informação - é uma das principais funções, pois é fonte de informação para todos os departamentos da empresa e organizações superiores. As informações devem ser confiáveis, objetivas, oportunas e operacionais; 3) garantir a segurança da propriedade. O desempenho desta função depende do sistema contabilístico vigente, da disponibilidade de especialização, armazéns, dotados de equipamento organizacional; 4) função de feedback - a contabilidade gera e transmite informações de feedback; 5) função analítica - com a ajuda dela, as deficiências existentes são reveladas, traçam e analisam formas de melhorar as atividades da organização e seus principais serviços. Os objetos da contabilidade são: 1) bens da empresa - ativos fixos, ativos intangíveis, etc.; 2) obrigações da empresa - liquidações, transações, etc.; 3) transações econômicas - transações relacionadas às atividades do empreendimento. As principais tarefas da contabilidade: 1) execução tempestiva e correta dos cálculos e obrigações necessários; 2) controle operacional sobre a exatidão e confiabilidade das informações nos documentos contábeis; 3) reflexão atempada dos dados contabilísticos nos registos contabilísticos. 2. Panorama histórico das etapas mais importantes no desenvolvimento da contabilidade Jean-Baptiste Demarchet (1874-1946) é um notável cientista francês que criou o conhecido e popular brasão de contadores, que retrata três objetos (o sol, as escalas e a curva de Bernoulli) e o lema "Ciência - consciência - independência"). Cada item significa algo diferente: 1) o sol - iluminando as atividades econômicas da contabilidade empresarial; 2) escalas - a importância do equilíbrio, seu equilíbrio; 3) Curva de Bernoulli - infinidade de contabilidade. Aproximadamente a partir da segunda metade do século XX. em vários países, começaram a se formar direções científicas, escolas que se destinam a compreender e utilizar o ofício da contabilidade. escola italiana. Esta escola foi dominada pela interpretação legal da contabilidade. Os representantes desta escola são F. Villa, F. Marchi, G. Cerboni, G. Rossi e outros, inclinados a acreditar que o contador leva em conta e controla as atividades do lojista, caixa, bem como os direitos e obrigações das pessoas financeiramente responsáveis (na época eram chamadas de agentes), os direitos e obrigações das pessoas jurídicas e pessoas físicas com quem a organização faz acordos (na época eram chamadas de correspondentes), e não os valores da organização. Portanto, verificou-se que o contador não reflete o dinheiro em caixa, nem os materiais no depósito, etc., mas a responsabilidade do caixa, lojista, etc. Cada conta era personalizada, ou seja, sempre havia algum responsável atrás dele. Ao mesmo tempo, a dupla entrada foi determinada pela regra de E. Degrange, que soa assim: "Quem dá é creditado, quem recebe é debitado". Já no século XX. A questão da implementação de um ramo especial da jurisprudência - o direito contábil tem sido repetidamente levantada, uma vez que o contador é de alguma forma um juiz que aplica a lei estadual no curso de seu trabalho. "A contabilidade é a álgebra da lei", disse o notável cientista P. Garnier. escola francesa. Aqui, a interpretação econômica da contabilidade desempenhou um papel significativo. Representantes proeminentes desta escola são J. Courcelles-Senel, E. Leauté, A. Guillebeau, J. B. Dumarchais e outros. Eles viam o objetivo principal principalmente no cálculo da eficiência das atividades econômicas da organização, e não no controle direto sobre a segurança dos valores da organização, como faziam muitos de seus colegas contadores italianos. Com a ajuda da metodologia estabelecida, reflete a movimentação do capital fixo, todos os recursos, valores da organização, e não seus direitos e obrigações na jurisprudência. É daí que decorre outra explicação para o surgimento da dupla entrada: não há entrada de fundos sem a sua despesa - assim assumiram os representantes desta escola. Essa suposição foi apoiada pelo representante da escola, J. Proudhon, que argumentou que a contabilidade era uma economia política. Ele tinha sua própria opinião pessoal: a maioria dos economistas são péssimos contadores que nada sabem, assim como não entendem o recebimento e o gasto de fundos e a contabilidade. escola alemã. Essa escola atribuía grande importância às questões processuais, à estrutura dos formulários de contagem, à sequência dos registros contábeis. Os principais representantes desta escola foram F. Gugli, I.F. Sher, G. Niklish e outros. Esta escola proporciona uma transição suave da contabilidade do balanço para a contabilidade, e não vice-versa, como era típico das escolas italiana e francesa. Essas escolas, como mencionado acima, defendiam que o débito e o crédito de qualquer conta contábil são “campos qualitativamente homogêneos”, a escola alemã, por sua vez, defende que o valor do débito e crédito da conta contábil varia de acordo com a própria conta , seja ela passiva ou ativa. escola americana. Essa escola assumiu que a contabilidade é uma ferramenta para gerenciar pessoas, e as pessoas, por sua vez, gerenciam uma organização. Do lado da psicologia, a informação contábil é o único incentivo para os administradores, que são obrigados a responder bem a esse incentivo. Se isso não acontecer, então a informação não tem valor para a contabilidade. A principal conquista dos cientistas americanos (G. Emerson, C. Harrison, C. Clark, W. Paton, etc.) foi e é a concepção e implementação de técnicas metodológicas, nomeadamente "custo padrão", "custo direto" e "centros de responsabilidade. Ao mesmo tempo, depois de algum tempo, foi formado um ramo da contabilidade como a contabilidade gerencial. Pode-se concluir que cada uma dessas escolas trouxe para a ciência da “Contabilidade” suas ideias específicas. Na vida contábil do nosso país por volta da primeira metade do século XIX. incluíram ideias maravilhosas que estão sendo discutidas e aprimoradas até hoje. PALESTRA Nº 2. Tema, método e princípios de contabilidade 1. Assunto e método de contabilidade Sujeito contabilidade é a atividade econômica de uma empresa ou indivíduo, que é realizada com a ajuda de meios econômicos: 1) ativos fixos; 2) ativos intangíveis; 3) capital de giro; 4) dinheiro; 5) recursos em liquidações; 6) meios abstratos. Ativo permanente - são fundos que participam da atividade econômica da empresa por um longo tempo, mantêm sua forma e são incluídos no custo dos produtos manufaturados em parte (na forma de depreciação). Ativos intangíveis - São patentes, segredos comerciais, licenças, marcas registradas, etc. capital de giro são utilizados no processo de produção por um curto período de tempo (aproximadamente um ciclo de produção). Ao mesmo tempo, eles mudam sua forma essencial e, via de regra, são incluídos no custo de produção com todo o custo. O capital de giro inclui matérias-primas, materiais, produtos semi-acabados adquiridos, eletricidade, combustível, embalagens. Dinheiro - é dinheiro no caixa da empresa, em liquidação e contas especiais em bancos. Fundos em assentamentos é um recebível. Fundos abstratos - estes são os valores que são pagos na forma de impostos e taxas, são formados à custa de fundos próprios, bem como com a ajuda de fontes emprestadas. Método de contabilidade - estas são as técnicas, elementos pelos quais a contabilidade é realizada. Elementos e métodos de contabilidade: 1) contas; 2) dupla entrada; 3) documentação; 4) inventário; 5) avaliação e cálculo; 6) balanço patrimonial; 7) relatórios. Conta é uma ferramenta para contabilização, agrupamento, codificação de ativos e operações econômicas. Existem contas ativas, passivas e ativos-passivas em relação ao balanço. Correspondência da conta é uma relação entre contas. entrada dupla - este é um registro de transações comerciais no débito de uma e no crédito de outra conta. A codificação de transações comerciais usando entrada dupla é chamada registro contábil. A dupla entrada reflete mudanças duplas na composição do patrimônio da empresa e tem os seguintes significados significativos: confere à contabilidade um caráter sistêmico, fornece uma relação entre as contas, dá uma ideia da movimentação dos ativos econômicos, fontes de sua formação (valor informativo), permite eliminar erros nas contas. Documentação - este é um reflexo contínuo e contínuo da atividade econômica da empresa nos documentos contábeis. Cada documento é uma prova escrita do fato de uma transação comercial. Os documentos têm um nome e os detalhes obrigatórios conferem-lhes força legal. Inventário - esta é uma verificação da disponibilidade real de estoque, caixa, obrigações financeiras em uma determinada data. Avaliação - determinação do valor em termos monetários. Cálculo é a definição dos custos de produção. Inclui itens de custo. balanço patrimonial - é uma forma de generalizar os recursos econômicos, agrupando suas fontes para uma determinada data. O lado esquerdo é o ativo do balanço, o lado direito é o passivo. Os totais do ativo e do passivo do balanço devem corresponder entre si, pois não pode haver mais ativos econômicos do que suas fontes. Relatórios- este é um reflexo de todas as atividades econômicas da empresa nos documentos para o período do relatório (mês, trimestre, semestre ou ano). 2. Princípios contábeis A contabilidade é baseada nos seguintes princípios: 1) princípio da medição monetária - nos relatórios contábeis, as informações devem sempre ser expressas em uma única unidade monetária (na moeda do país onde a empresa está localizada); 2) princípio da documentação obrigatória - uma reflexão contínua, contínua, documentada e confiável dos objetos considerados, que surgem de várias operações que ocorrem simultaneamente na organização. Essas operações, por sua vez, refletem a circulação constantemente renovada de todos os meios de organização e a contínua mudança de suas formas; 3) princípio de dupla face ou dupla entrada - é celebrado de acordo com as fontes de formação e com base na colocação com o cumprimento da igualdade em ambos os grupos de contabilidade; 4) o princípio da autonomia organizacional - para preservar a objetividade da contabilidade, as contas contábeis que refletem todas as transações comerciais da organização são mantidas separadamente das contas destinadas diretamente à contabilidade de pessoas associadas a esta organização. A separação das contas contábeis da organização e de seus proprietários (pessoas jurídicas) é considerada o princípio da autonomia da organização; 5) princípio de funcionamento - qualquer organização criada deve existir (função) e ser uma produção permanente; 6) princípio de contabilidade de custos - os ativos são contabilizados ao preço de aquisição, ou seja, ao custo. É a principal base para a contabilização de um ativo na contabilização de todo o tempo de sua existência. Com foco nessas regras, os ativos próprios também são listados no balanço patrimonial pelo preço primário (preço de aquisição) e, independentemente do período de permanência no empreendimento, não são reavaliados, e os produtos recém-criados são avaliados ao custo vigente de custos no momento de sua liberação; 7) princípio do período contábil: a contabilização é realizada de acordo com os períodos contábeis, que são considerados períodos do calendário; 8) o princípio do conservadorismo (cuidado) - Sem dúvida, os líderes da empresa sempre querem apresentar os assuntos de produção da melhor maneira possível. Mas isso nem sempre condiz com a realidade. O recebimento preliminar de rendimentos durante o período de reporte não pode ser imputado aos rendimentos já detidos pela empresa se a execução final da operação ocorrer fora do período de reporte. Eles são melhor atribuídos à renda diferida. Se a empresa incorreu em despesas, e a finalidade da operação não está documentada (talvez esses custos sejam devolvidos), então eles devem ser incluídos nas despesas diferidas para não distorcer os números reais do lucro. Isso significa que, ao lucrar ou fazer despesas, você precisa ter fortes evidências de sua legitimidade. Segue-se que o princípio do conservadorismo tem dois lados: a) a receita é reconhecida somente quando há razoável segurança; b) uma despesa é reconhecida assim que surgir uma oportunidade razoável; 9) princípio de implementação - determina o valor da receita a ser reconhecida de uma determinada venda naquele período. Como a mercadoria pode ser vendida por preço acima e abaixo do seu custo, parcelado e antes do pagamento, o valor da venda deve ser ajustado pelo valor estimado das dívidas incobráveis; 10) princípio de ligação - indica o seguinte: se um evento afetar receitas e despesas, o impacto em cada um deles deve ser reconhecido em um período contábil. Os custos de produção estão incluídos no custo de produção do período de reporte a que respeitam, independentemente do momento do pagamento, sendo o lucro apurado pela diferença entre as receitas das vendas e os custos de produção. Decorre do que precede que os custos de produção devem ser incluídos no preço de custo no período em que são determinadas as receitas das vendas; 11) princípio de sequência - as empresas podem escolher independentemente o método de contabilidade, mas com a condição de que seja seguido por um período suficientemente longo (pelo menos um ano), até que haja motivos suficientemente bons para alterá-lo. Caso contrário, surgirá uma situação de incomensurabilidade de indicadores; 12) princípio da materialidade - estabelece que eventos menores podem ser ignorados, mas todas as informações importantes devem ser totalmente divulgadas. PALESTRA Nº 3. Política contábil da organização. Fundadores e acionistas 1. O conceito geral da política contábil da organização Política contábil da organização (UPO) é um conjunto de métodos contábeis (observação primária, mensuração de custos, agrupamento de resultados, generalização de fatos). A política contábil da organização declara: 1) plano de contas; 2) formulários não padronizados de documentação primária (se houver); 3) o procedimento para a realização de um inventário; 4) métodos de avaliação de ativos e passivos; 5) regras de fluxo de documentos; 6) tecnologia de processamento da informação; 7) o procedimento para monitorar as transações comerciais. Os principais requisitos da política contábil são: 1) integralidade da reflexão dos fatos; 2) prudência nas aquisições e investimentos; 3) prioridade do conteúdo sobre a forma; 4) consistência da contabilidade sintética e analítica; 5) racionalidade da contabilidade. Informação contábil e seu significado. A natureza da informação, o processo de sua coleta, processamento e uso é um assunto interno de cada organização. Desde a adoção do novo plano de contas, a contabilidade foi aprimorada. Ao mesmo tempo, a contabilidade se aproxima do sistema de prática internacional. As informações devem ser compreensíveis, refletir a essência do problema sem percepção ambígua e detalhes excessivos. Outra característica qualitativa é a relevância (relevance), ou seja, o impacto da informação nas decisões econômicas de uma empresa. A informação é a base para a previsão e fornece as funções básicas de gestão (gestão). Planejamento operacional na empresa. O planejamento financeiro operacional, ao contrário da elaboração de um plano financeiro, inclui o desenvolvimento e a compilação de dois documentos: 1) calendário de pagamentos; 2) o plano de caixa da empresa. O calendário de pagamentos permite comparar receitas e despesas por um determinado período de tempo (por um mês, por uma década, por cinco dias, em contraste com o plano financeiro, que é compilado por um ano, dividido por trimestres). A base para a compilação do calendário de pagamentos são: 1) dados sobre o saldo de receitas e despesas do empreendimento; 2) dados planejados sobre a produção e venda de produtos; 3) planos logísticos; 4) planos de colocação de fundos emprestados e passivos. O calendário de pagamentos consiste em duas seções: 1) receita bruta e recebimentos de caixa; 2) despesas brutas e deduções de fundos. В rentável parte do calendário de pagamentos, a principal fonte é a receita da venda de produtos (o valor da receita é determinado com base no cronograma de embarque dos produtos e no trabalho entregue). A renda inclui renda de aluguel e empréstimos bancários. В descartável partes refletem todos os tipos de pagamentos previstos para o período de pagamento. São pagamentos a fornecedores de acordo com os contratos celebrados e todas as despesas relacionadas à remuneração da mão de obra com base no fundo de folha de pagamento previsto, planejado, mas ajustado pelo percentual do programa de produção. No calendário de pagamentos, os custos trabalhistas são lançados nos períodos apropriados, de acordo com o cronograma de pagamento de salários: 1) despesas relacionadas com deduções em fundos extra-orçamentários; 2) todos os tipos de pagamentos ao orçamento estritamente de acordo com os termos de seu pagamento; 3) reembolso dos empréstimos em estrita conformidade com os termos para os quais foram emitidos; 4) pagamento de juros pela utilização de empréstimos. Plano de caixa empresarial pode ser feito por um mês ou por períodos mais curtos. Reflete as fontes de recebimento de fundos para o caixa da empresa e os custos e pagamentos de caixa do caixa. Uma seção de referência é compilada para essas despesas, na qual o fundo de folha de pagamento é calculado e as condições de pagamento de salários são indicadas. 2. Contabilização do capital próprio, formação do capital autorizado, liquidações com fundadores e acionistas sobre contribuições ao capital autorizado A formação do capital autorizado é realizada para criar uma organização e sua forma organizacional e jurídica. As organizações são divididas em comerciais e não comerciais. As empresas comerciais buscam o lucro como sua atividade principal. Em condições normais, qualquer organização comercial poderá iniciar as suas atividades e executar as tarefas que lhe são atribuídas, desde que os seus fundadores tenham aportado fundos suficientes para o capital autorizado. Capital Social é a principal fonte de formação de fundos próprios e fundos da organização e representa o montante de recursos investidos inicialmente na organização por seus proprietários ou participantes em entidades empresariais. Portanto, uma empresa comercial é propriedade coletiva de várias pessoas físicas ou jurídicas - os fundadores desta empresa. O fundo estatutário das organizações unitárias reflete o montante de recursos aportados pelo órgão estadual ou municipal no momento em que o empreendimento foi colocado em operação para realizar suas atividades. O fundo estatutário das sociedades anónimas determina o valor mínimo do património desta sociedade, que garante os interesses dos seus credores. Cada fundador deve contribuir integralmente para o capital autorizado dentro do período especificado nos documentos constitutivos. Neste caso, o valor da contribuição de cada fundador não deve ser inferior ao valor nominal da sua quota. Após o registro de uma sociedade anônima, a dívida dos fundadores para com a empresa é formada pelo valor do capital social autorizado. Para contabilizar as liquidações sobre as contribuições ao capital autorizado, é utilizada a conta 75 "Liquidações com fundadores", é ativa-passiva, serve, por um lado, para contabilizar as liquidações com fundadores sobre as contribuições para o capital autorizado (subconta 1 ), e por outro lado, para cálculos contabilísticos de acréscimos de rendimentos à subconta 2 dos fundadores). A seguinte entrada é feita para o valor do capital social autorizado: Débito da conta 75 "Liquidação com fundadores", Crédito da conta 80 "Capital autorizado". O saldo é apenas débito, reflete o valor da dívida nas contribuições ao capital autorizado no início do mês. O giro do empréstimo mostra o valor dos recebíveis reembolsados depositados na forma de dinheiro ou bens materiais. Fazendo depósitos: Débito da conta 51 "Conta de liquidação", Crédito da conta 75 "Liquidação com fundadores". Crédito de fundos de um fundador estrangeiro à taxa: Débito da conta 52 "Conta Moeda", Crédito da conta 75 "Liquidação com fundadores". As liquidações do capital autorizado com os fundadores são realizadas no diário de ordem nº 8. Os fundadores podem ser cidadãos russos e estrangeiros. O montante do lucro remanescente após o pagamento do imposto é chamado não distribuído. Em regra, passa à disposição dos proprietários da empresa e é gasto à sua disposição. Os lucros acumulados são registrados na conta 84 "Lucros acumulados". A contabilização analítica desta conta é realizada de forma a assegurar a formação de informação sobre as áreas de utilização dos restantes fundos. PALESTRA Nº 4. Contas e partidas dobradas 1. Tipos de contas, sua estrutura No processo de produção, são realizados todos os dias um grande número de transações comerciais que exigem reflexão atual, para as quais são utilizadas formas contábeis especiais, construídas sobre o princípio da homogeneidade econômica. Conta contábil - a principal unidade de armazenamento de informações, que, após resumir todas as informações contábeis, é necessária para a tomada de decisões gerenciais. contas contábeis - este é um método de reflexão atual interligado e agrupamento de bens de acordo com a composição e localização, de acordo com as fontes de sua formação, bem como operações empresariais em bases qualitativamente homogêneas, expressas em medidores monetários, naturais e trabalhistas. Para cada tipo de imóvel, passivo e movimento, são abertas contas separadas com seu nome e número digital (cifra), que correspondem a cada item do balanço, por exemplo, 01 "Imobilizado", 04 "Intangível", 10 "Materiais ", 20 "Produção principal", 50 "Caixa", 51 "Contas de liquidação" 52 "Contas de divisas", 75 "Liquidações com fundadores", 99 "Lucros e perdas", 80 "Capital autorizado", etc. Cada conta é uma mesa de dois lados: o lado esquerdo da conta é um débito (do latim "deve"), o lado direito é um crédito (do latim "acredita"). Para algumas contas, um débito significa um aumento, um crédito significa uma diminuição, enquanto para outras, pelo contrário, um débito significa uma diminuição e um crédito significa um aumento. Dependendo do conteúdo, as contas contábeis são divididas em ativas, passivas e ativas-passivas. As contas estão ativas em: 1) conteúdo econômico - são aquelas contas que se destinam a contabilizar os imóveis por disponibilidade, composição e localização; 2) saldo - quando as contas (itens) estão localizadas na parte ativa do saldo; 3) saldo (saldo) - se as contas tiverem saldo devedor. As contas são consideradas passivas para: 1) conteúdo econômico - quando as contas refletem a contabilização do patrimônio de acordo com as fontes de sua formação; 2) saldo - se as contas (itens) estiverem localizadas na parte passiva do saldo; 3) saldos são aquelas contas que possuem saldo credor. Além das contas ativas e passivas, são utilizadas na prática contábil as contas ativas-passivas, que podem ter saldo devedor ou credor ao mesmo tempo. Se um saldo for exibido em uma conta ativa-passiva, ele será efetivo e mostrará o resultado final das operações opostas. Por exemplo, na conta 99 "Lucros e Perdas" são refletidos tanto os lucros quanto as perdas, mas no final do mês é exibido o resultado financeiro final - lucro se o saldo for credor) ou prejuízo (se o saldo for devedor). Em alguns casos, em contas ativas-passivas, o saldo efetivo não pode ser sacado; isso acontece quando o saldo efetivo distorce os números contábeis. Por exemplo, a conta 76 "Liquidações com diferentes devedores e credores" pode substituir duas contas: "Liquidações com devedores" - uma conta ativa e "Liquidações com credores" - uma conta passiva. A necessidade de levar em conta esses cálculos em uma conta é explicada pela mudança constante nas liquidações mútuas, o devedor pode se tornar credor e vice-versa, não sendo aconselhável dividir essa conta em duas separadas. As transações comerciais da contabilidade corrente são registradas nas contas à medida que se acumulam. Cada operação pode ser registrada separadamente, mas se houver muitas operações homogêneas, com base em documentos primários, é legítimo trazê-las para declarações cumulativas ou de grupo. Isso reduzirá o número de entradas nas contas. A estrutura das contas ativas e passivas e o procedimento de registro de transações nelas são regulados pelas seguintes regras: 1) para contas ativas. No início do período do relatório, são abertas contas que possuem saldos (saldo devedor inicial - SND). Os dados para lançamento em contas são retirados da parte ativa do balanço e registrados no débito das contas. Esta ordem significa: abrir contas e registrar o saldo inicial. O aumento e o recebimento são refletidos no débito e a diminuição, despesa e alienação - no crédito das contas. No final do período do relatório, os totais de rotatividade de todas as contas são somados: primeiro para débito e depois para crédito. Nos resultados do volume de negócios no débito de contas, o valor do saldo inicial não é incluído; isso inclui apenas os valores das operações do período do relatório. O saldo devedor final (SKD) nas contas ativas para o período do relatório é determinado da seguinte forma: o giro total do débito é adicionado ao saldo devedor inicial (SND) e o giro total do empréstimo (Ok) é subtraído. O saldo final pode ser débito ou zero: Сcd = CND + Sobreд + Sobreк. Assim, para contas ativas, débito significa aumento e crédito significa diminuição; 2) para contas passivas são abertas contas nas quais o saldo inicial é registrado no empréstimo. É retirado da parte passiva do saldo no contexto dos artigos para os quais existem saldos. Os aumentos, recebimentos e recebimentos são refletidos no crédito, e as diminuições, despesas e alienações são refletidas no débito. No final do período de relatório, os totais de giros são somados para cada conta, primeiro para o crédito e depois para o débito. Os resultados da rotatividade do empréstimo não incluem o saldo inicial, mas apenas os valores das transações ocorridas no período do relatório são levados em consideração. O saldo final (Skp) é definido da seguinte forma: ao saldo inicial (Snk) adiciona-se o giro do empréstimo (OK) e subtrai-se o giro do débito (Od). O saldo final pode ser credor ou zero: Сkp = Cнк + Sobreк - SOBREд. Portanto, para contas passivas, débito significa diminuição e crédito significa aumento. Compreender o conteúdo econômico das contas ativas e passivas é muito importante para dominar os métodos de refletir as transações comerciais nas contas contábeis e monitorar sua execução. Agrupar o patrimônio de uma entidade econômica por fonte de ensino. Ativos de uma entidade econômica é o capital dessa entidade. O capital é próprio e atraído. O capital próprio divide-se em dois tipos: 1) criado no decorrer da atividade econômica (adicional, reserva, fundos empresariais, lucros acumulados, reservas de despesas e pagamentos futuros, financiamento e recebimentos direcionados). Capital extra é formado em razão da contribuição adicional de fundos pelos proprietários em excesso do capital autorizado registrado, alterações no valor dos bens, devido ao seu recebimento gratuito. Fundo de reserva (capital) é formado a partir do lucro da empresa e é utilizado para cobrir prejuízos decorrentes de emergências, para pagamento de rendimentos e dividendos em caso de insuficiência de lucros. Fundos empresariais: os fundos de acumulação e os fundos de consumo são criados a partir dos lucros da empresa para incentivos (bônus aos funcionários) e para atividades de programas sociais. Reservas para despesas e pagamentos futuros são criados para incluir uniformemente nas despesas do período de relatório os custos de férias, reparação de ativos fixos e pagamento de bônus por tempo de serviço. Financiamento e recebimentos direcionados - são fundos do estado e de outras organizações usados para cobrir despesas específicas; 2) criado com a finalidade de investir os proprietários do empreendimento (capital autorizado). O capital levantado também é dividido em dois tipos: 1) longo prazo (créditos, empréstimos); 2) curto prazo (contas a pagar, renda diferida). 2. Dupla entrada, sua finalidade Qualquer transação comercial é necessariamente caracterizada pela dualidade e reciprocidade. Para preservar essas propriedades e controlar os registros das transações comerciais nas contas contábeis, é usado o método de partida dobrada. entrada dupla é um registro, pelo qual cada transação comercial é refletida nas contas contábeis duas vezes: no débito de uma conta e simultaneamente no crédito de outra conta interligada a ela pelo mesmo valor. Método de entrada dupla determina a existência de conceitos como correspondência de contas e lançamentos contábeis. Correspondência da conta - esta é a relação entre contas que ocorre com o método de dupla entrada, por exemplo, entre as contas 50 "Caixa" e 51 "Contas de liquidação", ou 70 "Liquidação com pessoal para pagamento" e 50 "Caixa" ou 10 "Materiais " e 60 "Acordos com fornecedores e contratados", etc. registro contábil nada mais é do que o registo das contas de correspondência, quando se efectua simultaneamente o lançamento a débito e a crédito das contas do valor do negócio objecto de registo. A entrada dupla é refletida de forma diferente dependendo da forma de contabilização. Com um formulário memorial, cada operação é registrada em diferentes registros duas vezes: no débito e no crédito da conta. Este registro também é chamado de desarticulado. Com um formulário de contabilidade de ordem de diário, uma entrada combinada é usada. Nesse caso, os registros são construídos de forma que, registrando a operação uma única vez, a reflitam tanto no débito quanto no crédito das contas correspondentes. Como resultado disso, são alcançadas economias no trabalho contábil (em vez de duas entradas do valor, uma) e a correspondência das contas é claramente visível. Na prática da contabilidade, além dos simples, também existem lançamentos complexos, que são de dois tipos. No primeiro caso, quando uma conta é debitada e várias contas são creditadas ao mesmo tempo. Nesse caso, o valor das contas creditadas é igual ao valor das contas debitadas. Contas de contabilidade sintética e analítica, sua relação Na contabilidade, três tipos de contas são usados para obter várias informações. De acordo com seu nível de detalhamento, elas são divididas em contas sintéticas, analíticas e subcontas. As contas sintéticas contêm indicadores generalizados sobre a propriedade, passivos e operações da organização para grupos economicamente homogêneos, expressos em termos monetários. As contas sintéticas incluem: 01 "Imobilizado"; 10 "Materiais"; 50 "Caixa"; 51 "Contas de liquidação"; 43 "Produtos Acabados"; 41 "Mercadorias"; 70 "Cálculos com pessoal para pagamento da pilha"; 80 "Capital autorizado", etc. As contas analíticas detalham o conteúdo das contas sintéticas, refletindo dados sobre certos tipos de propriedade, passivos e operações, expressos em medidores naturais, monetários e trabalhistas. Em particular, na conta 41 "Mercadorias" você deve saber não apenas o número total de mercadorias, mas também especificamente a presença e localização de cada tipo de produto ou grupo de mercadorias, e na conta 60 "Acordos com fornecedores e contratados" - não apenas a dívida total, mas também a dívida específica de cada fornecedor separadamente. As subcontas (conta sintética de ordem II), sendo contas intermediárias entre sintéticas e analíticas, destinam-se a agrupamento adicional de contas analíticas dentro desta conta sintética. Eles são contabilizados em termos físicos e monetários. Várias contas analíticas compõem uma subconta e várias subcontas compõem uma conta sintética. De acordo com a Lei Federal de 21 de novembro de 1996 nº 129-FZ "Sobre Contabilidade", a contabilidade sintética e analítica é usada na contabilidade. Contabilidade sintética - contabilidade de dados contábeis generalizados sobre os tipos de propriedade, passivos e transações comerciais em determinados motivos econômicos, que são mantidos em contas contábeis sintéticas. Contabilidade analítica - contabilidade, que é mantida em contas pessoais e outras contas analíticas de contabilidade, agrupando informações detalhadas sobre propriedades, passivos e transações comerciais dentro de cada conta sintética. A contabilidade sintética e analítica são organizadas de forma que seus indicadores se controlem e eventualmente coincidam, razão pela qual os registros são mantidos em paralelo; os lançamentos nas contas da contabilidade analítica são feitos com base nos mesmos documentos que os lançamentos nas contas da contabilidade sintética, mas com mais detalhes. Há uma relação inextricável entre contas sintéticas e analíticas. É expresso nas seguintes igualdades: 1) o saldo inicial de todas as contas analíticas abertas nesta conta sintética é igual ao saldo inicial da conta sintética: ΣСem = Cns; 2) o giro de todas as contas analíticas abertas nesta conta sintética deve ser igual ao giro da conta sintética: ΣOa =Oc 3) o saldo final de todas as contas analíticas abertas nesta conta sintética é igual ao saldo final da conta sintética: ΣСcomo = Ccomo A relação entre contas e saldo na contabilidade se manifesta da seguinte forma. Com base nestas rubricas do balanço, são abertas contas activas e passivas, cujas designações coincidem basicamente com as rubricas do balanço. Assim, a rubrica do ativo “Ativo intangível” corresponde à conta 04 “Ativo intangível”; o artigo passivo do balanço "Capital adicional" - conta 83 "Capital adicional", etc. Às vezes, várias contas são apresentadas no balanço como um artigo. Por exemplo, a rubrica do balanço "Estoques" inclui vários grupos de contas (10, 11, 15, 16, 20, 21, 41, 43, etc.). Ao mesmo tempo, existem contas que se refletem no balanço em dois itens. Por exemplo, a conta 76 "Liquidações com vários devedores e credores" no saldo do ativo está incluída no artigo "Outros devedores" e no passivo - no artigo "Outros credores". As somas dos saldos dos correspondentes itens do balanço são os saldos iniciais das contas sintéticas abertas. O valor total dos saldos devedores das contas sintéticas corresponde ao valor total dos saldos credores, uma vez que esses totais são algo diferente dos totais do ativo e passivo do balanço. Com base nos saldos finais das contas sintéticas, é elaborado um novo saldo para o primeiro dia do próximo período de reporte (mês, trimestre e ano). Deve-se notar que existe uma diferença entre as contas contábeis e o balanço, que consiste no fato de que as contas contábeis refletem as transações comerciais correntes e os dados totais dos períodos de relatório em indicadores naturais, monetários e trabalhistas, e o balanço reflete apenas dados totais no início e no final do período do relatório em termos monetários. Na contabilidade corrente, são apresentadas contas que não constam do balanço, pois são encerradas antes da elaboração do balanço - esta é a conta 26 "Despesas gerais", 25 "Despesas gerais de produção", 44 "Despesas de vendas", 90 "Vendas", 91 "Outras receitas e despesas", etc. Não refletido no balanço e nas contas extrapatrimoniais. 3. Classificação das contas Classificação das contas por conteúdo econômico O agrupamento das contas por conteúdo econômico responde a uma pergunta principal: "O que é levado em consideração nesta conta?". A classificação das contas por conteúdo econômico é apresentada na tabela a seguir.

Resumindo os dados contábeis atuais Uma das maneiras de resumir os dados contábeis atuais são as folhas de rotatividade. Na prática, a folha de rotatividade para contas sintéticas é chamada de saldo de rotatividade. A folha de rotatividade tem uma série de desvantagens: 1) não há como rastrear de onde vieram os valores e para onde são direcionados, ou seja, seu movimento; 2) é impossível estabelecer como a propriedade da empresa e as fontes de sua formação aumentam ou diminuem. A contabilidade analítica usa duas formas principais folhas de rotatividade: 1) soma quantitativa; 2) contrato ou soma. O registro de transações comerciais com uma sequência estrita é chamado registro cronológico. Determinando o tipo de fiação: 1) se estiver claro no conteúdo do documento que há um fato de receber fundos de fora (o fundador contribuiu, um empréstimo foi recebido do banco, os fundos foram emprestados temporariamente de credores, materiais foram recebidos de fornecedores, obras ou serviços foram aceitos, houve uma dívida em fundos ou no orçamento com deduções obrigatórias), então o primeiro tipo de lançamento: o débito da conta ativa e o crédito da conta passiva estão envolvidos; 2) se ficar claro pelo conteúdo do documento que há fato de devolução de fundos recebidos anteriormente, independentemente de quem, ou foi feito pagamento de dívidas (o fundador saiu, o empréstimo foi devolvido ao banco, emprestado fundos foram devolvidos aos credores, impostos foram transferidos, etc.), - este é o segundo tipo de lançamento - o crédito da conta ativa e o débito da conta passiva estão envolvidos; 3) se for evidente pelo conteúdo do documento que existe um facto de transferência de quaisquer fundos de um responsável ou local de armazenamento para outro (de armazém para armazém, para a produção ou para o comprador, da caixa registadora para o conta ou vice-versa, e operações semelhantes), este é o terceiro tipo de lançamento: débito da conta ativa e crédito da conta ativa; 4) se ficar claro pelo conteúdo do documento que há fato de transferência de fundos de um proprietário para outro ou transferência de um fundo para outro (o lucro é distribuído para a reserva, para o desenvolvimento da produção e outros fins, a transferência de uma quota de um fundador para outro, a transferência de empréstimos urgentes para vencidos, etc.), é o quarto tipo de lançamento: débito da conta passiva e crédito da conta passiva. Regra: Grupo ativo - regra de investimento (os fundos são investidos). Grupo passivo - preparação para investimento (fontes de recursos, fundos, reservas, receitas). Grupo ativo-passivo - os cálculos podem ser lucrativos e gastos, ou seja, significado ativo e passivo. Classificação das contas contábeis por estrutura